Lo scenario internazionale

Come ormai consuetudine, la Relazione sull'Andamento Economico della provincia di Sondrio propone un'analisi dell'andamento economico internazionale, nazionale e regionale così da meglio contestualizzare le dinamiche a livello locale. L'obiettivo di questa sezione è infatti quello di definire il contesto in cui inserire i dati delle specifiche elaborazioni. Questo è tanto più importante al giorno d'oggi, quando le dinamiche di diverse variabili, dalla finanza alle materie prime, all'energia e anche al capitale umano, non possono che essere di ampio respiro ed interconnesse con le dinamiche a livello globale.

Se il 2009 sarà ricordato come l'anno della crisi, il 2010 invece passerà agli annali come l'anno dell'incertezza. Infatti, il 2010 è stato caratterizzato da elementi di ripresa a livello dei flussi di commercio internazionale ma anche da forti incertezze, specie sui mercati finanziari, a causa della speculazione e delle tensioni legate al debito sovrano di alcuni Paesi come la Grecia, l'Irlanda, la Spagna e il Portogallo.

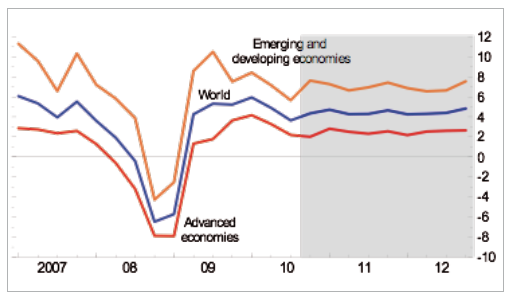

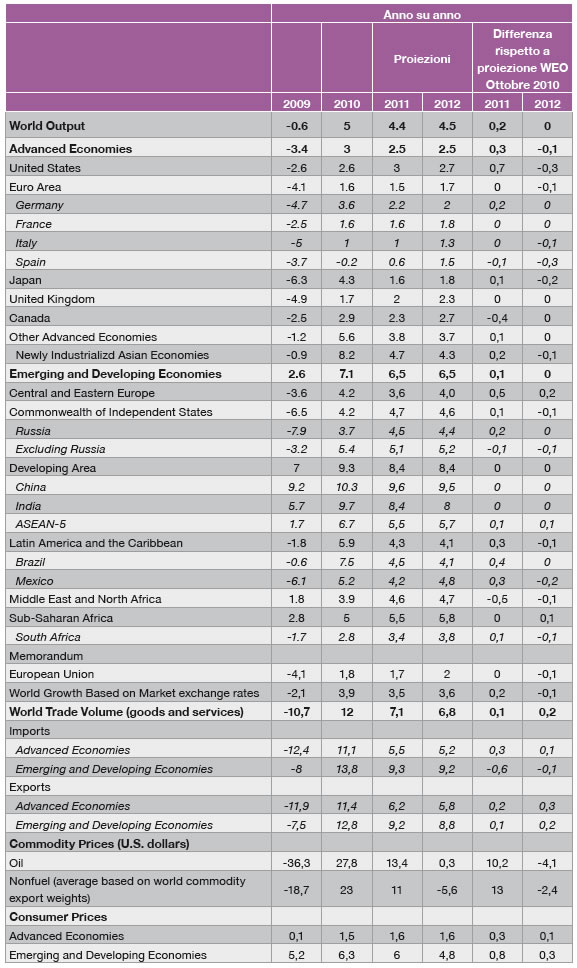

Secondo il Fondo Monetario Internazionale, nel corso del 2010 le economie mondiali si sono sostanzialmente riprese dalle perdite del 2009, ma questo non è avvenuto ovunque allo stesso modo (figura 2.1). Infatti, la ripresa è avvenuta in modo più veloce e vigoroso nelle economie emergenti mentre nei Paesi avanzati la situazione è meno chiara. Andando nel dettaglio (figura 2.2), si osserva come il volume del commercio internazionale nel 2010 sia complessivamente cresciuto del 12% compensando quindi la perdita del 10,7% del 2009.

Figura 2.1 - Crescita del PIL a livello globale. Fonte: IMF

Figura 2.2 - Quadro economico internazionale. Fonte: IMF

Tuttavia, la crescita dei Paesi emergenti (+7,1%) è stata decisamente più sostenuta rispetto a quella dei Paesi avanzati (+5%). In particolare, sono da sottolineare i dati di crescita di Cina (+10,3%), India (+9,7%) e Brasile (+7,5%), mentre fra i Paesi avanzati le migliori performance sono appannaggio di Giappone (+4,3%), Germania (3,6%) e Stati Uniti (2,8%). In questo contesto, l'Italia fa registrare una leggera crescita dell'1%.

Le previsioni del Fondo Monetario Internazionale per il 2011 indicano una crescita complessiva dell'economia mondiale del 4,4% (contro il 5,0% del 2010) con però una significativa differenza fra Paesi avanzati ed economie emergenti a favore di queste ultime. Infatti, per le economie emergenti la previsione di crescita è del 6,5% mentre per i Paesi avanzati è solo del 2,5%. La previsione di crescita per l'Italia nel 2011 è dell'1%.

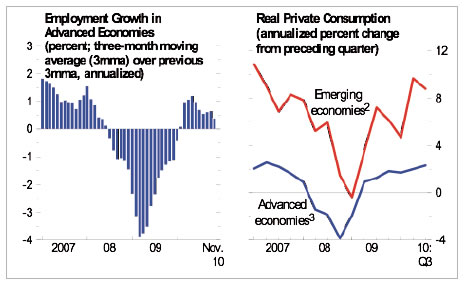

La crescita dei Paesi avanzati è frenata dalla fragilità del mercato del lavoro (figura 2.3a) che di riflesso indebolisce i consumi privati in modo molto più marcato che nelle economie emergenti (figura 2.3b).

Figura 2.3a e 2.3b - Andamento del mercato del lavoro nelle economie avanzate (media mobile trimestrale, dati annualizzati) e andamento dei consumi privati (variazione % rispetto al trimestre precedente). Fonte: IMF

In questo quadro, un'ulteriore fonte di preoccupazione è data dai dati in forte crescita dei prezzi delle materie prime e dell'energia (figura 2.4). Infatti, nel corso del 2010 il prezzo del petrolio è salito del 27,8% recuperando gran parte del calo registrato nel 2009 (-36,3%) mentre le materie prime non energetiche sono cresciute nel complesso del 23% (contro un calo del 18,7% nel 2009).

Figura 2.4 - La corsa delle materie prime. Fonte: The Economist

Tutto ciò ha avviato una serie di tensioni inflazionistiche specie nei Paesi emergenti (+6,3%) mentre la situazione appare ancora tranquilla nei Paesi avanzati (+1,3%). Queste spinte inflazionistiche sono state in parte alimentate anche dalle misure economiche anti-crisi adottate dai governi che tendono a seguire politiche economiche espansionistiche con bassi tassi d'interesse e politiche monetarie accomodanti. In tal senso, occorre notare come la Banca Centrale Cinese sia intervenuta per rendere meno accomodante la politica monetaria sia attraverso l'innalzamento del coefficiente di riserva (al 18,5% in gennaio) sia attraverso ritocchi al rialzo dei tassi di interesse (figura 2.5).

Figura 2.5 - Inflazione nel mondo. Fonte: The Economist

Un effetto collaterale di questo rialzo dei tassi cinesi è stato il relativo apprezzamento dello Yuan rispetto al dollaro americano (figura 2.6). Questo fenomeno risponde inoltre ad una richiesta di lunga data da parte degli Americani che da anni affermano che la valuta cinese è in realtà tenuta artificialmente bassa per favorire le esportazioni della Cina. Infatti, uno Yuan più forte rispetto al Dollaro permette alle imprese americane di esportare con più facilità merci e servizi in Cina dando così un po' di ossigeno all'economia USA. D'altro canto, però, ciò dimostra come in Cina la ripresa sia avvenuta in modo così vigoroso da porre un problema di inflazione per la domanda. E' da sottolineare come questa ripresa sia avvenuta non tanto per una domanda di prodotti proveniente dai mercati occidentali quanto piuttosto dai mercati locali e asiatici. Sotto questo profilo, ciò è un'ulteriore prova del fatto che ormai in Asia la domanda interna si stia sviluppando in modo strutturato e sia in grado di sostenere le economie locali in modo autonomo senza ricorrere allo strumento delle esportazioni verso i Paesi avanzati.

Figura 2.6 - Lo Yuan rispetto al Dollaro nel 2010. Fonte: The Economist

Uno Yuan più forte rispetto al Dollaro - pur penalizzando in parte le esportazioni della Cina - dovrebbe però permettere alla Cina stessa di contenere gli effetti inflattivi visto anche che gran parte delle materie prime sono contrattate in Dollari.

Un effetto di questo apprezzamento dello Yuan nei confronti del Dollaro si registra nella bilancia dei pagamenti USA che in ottobre e novembre 2010 ha registrato un'attenuazione della tendenza al disavanzo per effetto di una sostanziale stabilizzazione delle importazioni e per una dinamica più sostenuta delle esportazioni. Sarà interessante verificare la tenuta di questa tendenza nel corso del 2011 per capire se è un fenomeno passeggero o se è destinata a permanere.

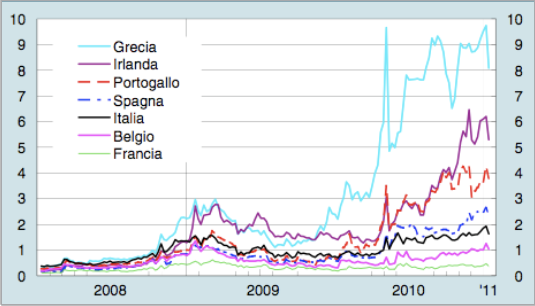

I mercati finanziari nel 2010 sono soprattutto stati caratterizzati dalle tensioni legate al debito sovrano di Grecia, Irlanda, Spagna e Portogallo. Di riflesso, il differenziale di interesse dei titoli di Stato dei vari Paesi rispetto ai corrispondenti titoli della Germania è stato estremamente variabile (figura 2.7).

Figura 2.7 - Differenziali di interesse tra titoli di Stato decennali e il corrispondente titolo tedesco. Fonte: Banca d'Italia - elaborazioni su dati Bloomberg e Thompson Reuters Datastream. L'ultimo dato disponibile si riferisce al 14 gennaio 2011

Dalla figura 2.7 si osserva chiaramente come abbiano sofferto maggiormente i titoli di Grecia ed Irlanda i cui governi sono stati costretti a prendere severe (e impopolari) misure di austerità per tenere sotto controllo le finanze pubbliche e rassicurare i mercati contro il rischio di default. Inoltre, il 21 novembre 2010 l'Irlanda ha inoltrato formale richiesta di prestito presso l'Unione Europea e il Fondo Monetario Internazionale in modo da avere risorse per fronteggiare la crisi del proprio sistema bancario.

Gli stessi Ministri delle finanze europei hanno messo a punto a fine novembre un meccanismo permanente per la salvaguardia della stabilità finanziaria dell'area (ESM - European Stability Mechanism). Questo meccanismo non ha però rassicurato i mercati: nelle settimane successive, infatti, le agenzie di rating hanno abbassato il giudizio sul credito di Irlanda e Portogallo provocando un'ondata di turbolenza e di speculazione sui mercati finanziari con conseguente impennata dei differenziali di interesse nei confronti della Germania e dei Paesi europei con i più alti livelli di debito pubblico (8,1% per la Grecia, 5,3% per l'Irlanda, 2,3% per la Spagna, 3,8% per il Portogallo e 1,6% per l'Italia).

Parallelamente, in un pericoloso circolo vizioso, i mercati finanziari hanno iniziato a temere per la stabilità delle maggiori banche europee a causa della loro esposizione nei confronti del debito sovrano dei Paesi di cui sopra. Pertanto, nel corso dell'ultimo trimestre del 2010 la rischiosità delle maggiori banche del continente e americane è tornata ad aumentare. Di conseguenza, i premi sui Credit Default Swaps (CDS) sono tornati a salire rapidamente intorno a quota 210 (oltre 50 punti in più rispetto a tre mesi prima dopo il picco della crisi greca in primavera)[1].

In questo contesto assumono sempre maggiore importanza gli sforzi di coordinamento internazionale per ottenere una supervisione e una regolamentazione più efficace dei mercati finanziari e dei sistemi bancari. Un passo in questa direzione è stato fatto in occasione del vertice del G20 svoltosi a Seul nel mese di novembre 2010 quando i Capi di Stato e di governo hanno adottato il quadro di regole elaborato dal Financial Stability Board volto a rafforzare la sorveglianza e a ridurre il rischio sistemico delle istituzioni finanziarie. Infine, sono state approvate le linee guida del Comitato di Basilea per quanto riguarda i requisiti patrimoniali e di liquidità degli istituti di credito che dovranno essere recepite dai vari Stati con gradualità a partire dal 1° gennaio 2013.

Le dinamiche nell'area Euro

Al di là del contesto internazionale macroeconomico appena delineato, appare opportuno approfondire le dinamiche che interessano l'area Euro in quanto quest'ultima è particolarmente importante per la provincia di Sondrio visto che è costituita dai Paesi che sono i nostri maggiori partner commerciali.

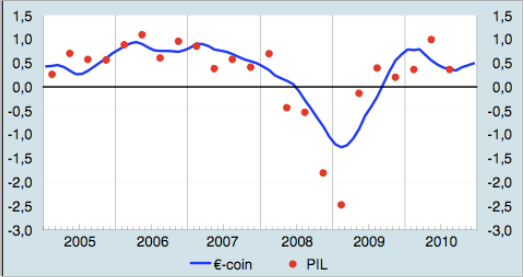

In generale, nel corso del 2010 il PIL dell'area Euro è cresciuto in maniera significativa rispetto al 2009 (figura 2.8). L'indicatore € -coin calcolato dalla Banca d'Italia, che fornisce una stima mensile della dinamica trimestrale del PIL dell'area al netto delle oscillazioni erratiche, ha ripreso a salire, attestandosi tra il +0,4% e il +0,5%.

L'economia tedesca si è dimostrata la più dinamica pur mostrando un certo grado di rallentamento nella sua corsa negli ultimi due trimestri (+0,7% rispetto al +2,3%).

Figura 2.8 - Indicatore ciclico coincidente (€-coin) e PIL dell'area Euro (variazione percentuali). Fonte: Banca d'Italia ed Eurostat

Il principale motore della crescita è stato costituito dalle esportazioni che hanno raggiunto una crescita pari al +4,4% nel secondo trimestre per poi ridimensionarsi a +1,9% in quello successivo in connessione con il rallentamento complessivo dell'economia mondiale.

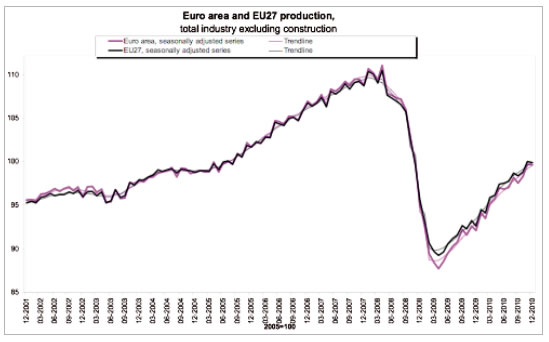

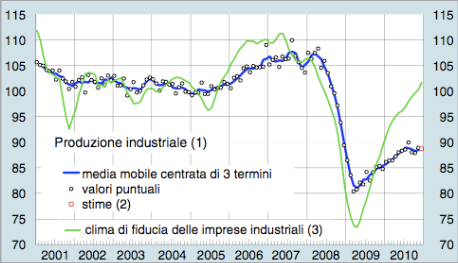

Il livello di produzione industriale sia nei Paesi Euro sia nel complesso dell'Unione Europea è in ripresa (figura 2.9) ma siamo appena tornati ai livelli del 2005 e quindi ben lontani dai livelli massimi registrati nel 2008. E' chiaro quindi che il comparto industriale mostra ampi margini inutilizzati di capacità produttiva.

Figura 2.9 -Produzione industriale (edilizia esclusa) nelle aree Euro e EU27. Fonte: Eurostat

Dopo un 2008 molto difficile e un 2009 in leggera ripresa, l'andamento dei consumi privati delle famiglie mostra segnali di crescita al rallentatore negli ultimi trimestri (figura 2.10). Infatti, il dato è stato positivo ma solo di +0,2% nel terzo trimestre 2010, contro +0,3% del secondo trimestre 2010 e +0,4% del primo trimestre 2010. Questo dato sottolinea la fragilità della ripresa sul mercato interno dei Paesi UE e di come in realtà la performance del PIL sia essenzialmente dovuta ai mercati emergenti da cui l'Europa ha potuto beneficiare con un interscambio commerciale pari alla metà della crescita registrata sul continente.

Figura 2.10 - Andamento dei consumi privati delle famiglie in Europa (variazione percentuale tendenziale). Fonte: Eurostat

Tuttavia, come sottolineato dalla Banca d'Italia, le migliorate prospettive occupazionali, rilevate soprattutto in Germania, se confermate sosterrebbero la prosecuzione della ripresa dei consumi che, come abbiamo visto poc'anzi, è rimasta sinora molto limitata.

Nel corso del 2010 l'inflazione in Europa, misurata dall'indice armonizzato dei prezzi al consumo, si è assestata all'1,6% (contro lo 0,3% nel 2009). Tuttavia, il ritmo di crescita nel corso dell'anno è progressivamente aumentato a causa della corsa dei prezzi delle materie prime e degli energetici. Infatti, a dicembre, l'inflazione registrata è stata pari al 2,2% (figura 2.11).

Figura 2.11 - Inflazione nell'area dell'Euro. Fonte: Banca d'Italia su dati Eurostat e BCE

Depurando il dato dall'inflazione legata alla componente energetica, la crescita dell'inflazione è stata decisamente più contenuta (poco sopra l'1% nell'ultimo trimestre del 2010) dato che le tensioni interne sono state decisamente modeste.

E' invece significativo il rialzo dei prezzi della produzione dei prodotti alimentari dovuti all'aumento del costo delle materie prime. L'aumento dei prezzi alla produzione da settembre è stato del 4,5% su base tendenziale in particolare per i beni alimentari. Per gli altri, invece, i prezzi alla produzione sono rimasti sostanzialmente stabili. Per il 2011 la Banca Centrale Europea ha dichiarato che l'evoluzione dei prezzi rimane in linea con gli obiettivi di stabilità ma che per evitare sorprese si intende effettuare un monitoraggio molto attento e sistematico.

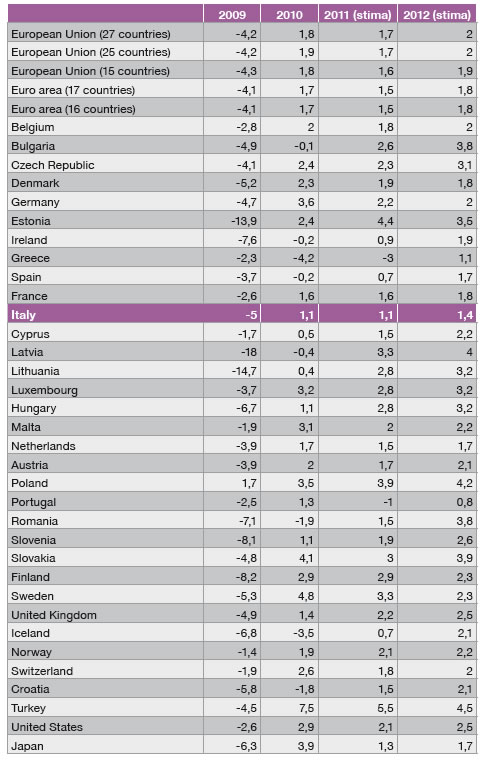

La figura 2.12 riprende i dati di crescita in termini reali del PIL nei vari Paesi dell'Unione Europea e fornisce delle stime di crescita per il 2011 e 2012 (dati Eurostat)[2].

Figura 2.12 - Dati di crescita del PIL (variazione percentuali) in termini reali nei Paesi dell'Unione Europea. Fonte: Eurostat

La situazione in Italia

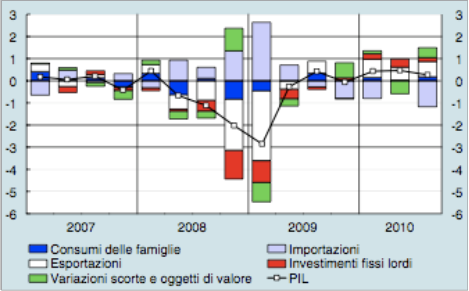

Dopo il difficile 2009 che ha fatto registrare un calo del PIL pari al 5%, il 2010 ha segnato un'inversione della tendenza con un dato positivo del 1,1%[3]. Questo risultato è stato ottenuto grazie all'aumento delle esportazioni sulla scia di una domanda estera in ripresa, ma non ha potuto contare sull'ulteriore impulso proveniente dalla domanda interna che è invece rimasta molto debole a causa delle persistenti condizioni di incertezza.

Figura 2.13 - Crescita del PIL e contributi delle principali componenti della domanda e delle importazioni (variazioni percentuali sul trimestre precedente). Fonte: elaborazioni Banca d'Italia su dati ISTAT

Osservando i dati della figura 2.13 si rileva infatti che:

- i consumi delle famiglie sono rimasti molto cauti con valori di variazione di poco superiori allo zero;

- le esportazioni hanno costituito il cuore della ripresa con risultati positivi per tre trimestri consecutivi (+3,4% nel primo trimestre, +2,4% nel secondo trimestre, +2,8% nel terzo trimestre);

- le variazioni di scorte e oggetti di valore hanno fatto registrare risultati altalenanti con una leggera crescita nel primo (+0,1%) e nel terzo trimestre (+0,5%) ma anche una significativa riduzione nel corso del secondo trimestre (-0,6%);

- le importazioni hanno fatto registrare un calo nel primo e nel terzo trimestre;

- gli investimenti fissi lordi hanno risentito della fine degli incentivi fiscali introdotti dalla Tremonti-ter che si sono esauriti nel corso del mese di giugno 2010;

- il PIL ha rallentato la sua crescita nel corso del terzo trimestre ma ha comunque fatto registrare tre risultati positivi consecutivi nel corso di tutto il 2010.

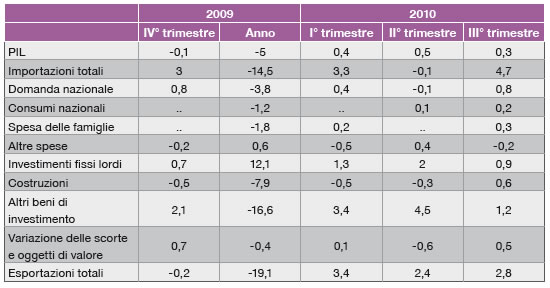

La figura 2.14 riporta il dettaglio delle principali componenti del PIL e le loro dinamiche nel corso del 2010.

Figura 2.14 - PIL e principali componenti. Fonte: elaborazioni Banca d'Italia su dati ISTAT

Confrontando la dinamica di crescita dell'Italia con quella della Germania, si osserva come le due economie abbiano raggiunto il punto più basso della crisi quasi in contemporanea

(I trimestre 2009 per la Germania, II trimestre 2009 per l'Italia). Tuttavia, da allora il PIL della Germania è cresciuto del 5,2% contro l'1,5% del PIL dell'Italia. La Germania è stata infatti più abile nello sfruttare la ripresa internazionale con una notevole espansione delle proprie esportazioni (+18,1%) mentre l'Italia si è fermata all'11,1%. D'altro canto, la spesa delle famiglie tedesche (così come la spesa pubblica) è stata di molto superiore a quella delle caute famiglie italiane contribuendo in modo positivo alla crescita del PIL tedesco (lo stesso dicasi per l'effetto della spesa pubblica tedesca sul PIL).

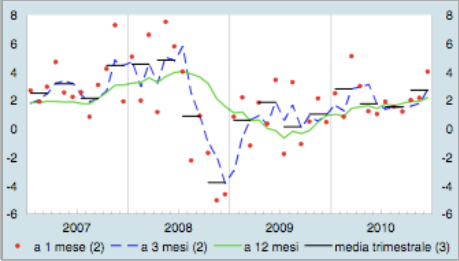

Dal punto di vista dell'inflazione, l'Italia ha registrato un progressivo rialzo dell'indice dei prezzi al consumo trimestre dopo trimestre per assestarsi all'1,5% (valore medio annuo) contro lo 0,8% del 2009. Il risultato ha risentito sempre di più dell'accelerazione dei prezzi delle materie prime sui mercati internazionali (figura 2.15).

Figura 2.15 - Indice dei prezzi al consumo per l'intera collettività al lordo dei tabacchi. Variazioni percentuali rispetto al corrispondente mese dell 'anno precedente. Fonte: ISTAT

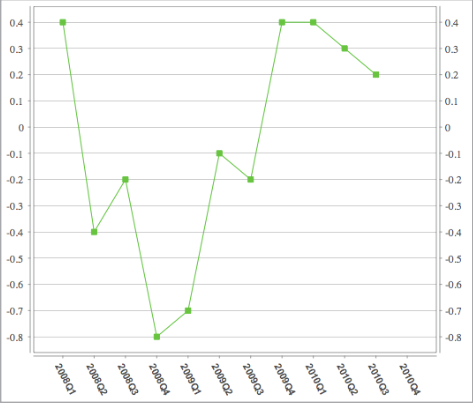

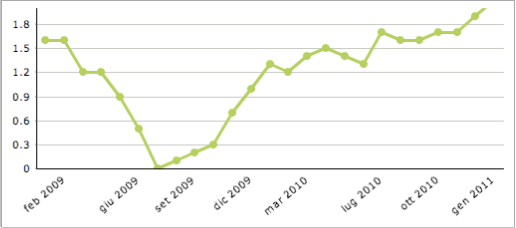

Dal punto di vista del settore manifatturiero, il 2010 ne ha registrato la ripresa. Tuttavia, dopo il picco registrato nel secondo trimestre (+1,7%), la corsa del settore ha perso fiato rallentando all'1,3% nel corso del terzo trimestre (figura 2.16).

Figura 2.16 - Produzione industriale e clima di fiducia nelle imprese. Fonte: Banca d'Italia

Si rileva anche una flessione nel settore dei beni di consumo durevoli da mettersi in relazione con l'esaurirsi degli incentivi fiscali per la rottamazione delle autovetture. Inoltre, ha continuato a ristagnare il settore dei beni di consumo non durevoli. Il settore dei beni strumentali, il più colpito dalla crisi, ha invece registrato tassi di crescita sostenuti.

Nel suo complesso, l'economia italiana fa fatica a risalire verso i livelli di produzione precedenti la crisi: la ripresa è decisamente più lenta rispetto agli altri Paesi della zona Euro. Infatti, a novembre l'attività industriale in Italia registrava un -18% rispetto ai valori della primavera 2008 mentre la Francia e la Germania si erano già riportate rispettivamente al -10% e -7%.

La situazione in Lombardia

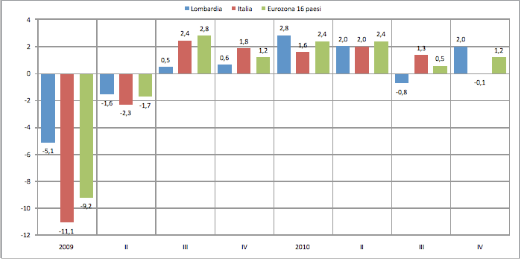

Per avere un metro di paragone per l'andamento economico della provincia di Sondrio è essenziale considerare la performance lombarda nel contesto nazionale ed internazionale sin qui descritto (figura 2.17).

Figura 2.17 - Confronto Produzione industriale Lombardia/Italia/Eurozona 16 Paesi (variazioni congiunturali, dati trimestrali destagionalizzati). Fonte: Unioncamere Lombardia

La figura evidenzia come il dato della produzione in Lombardia si stia progressivamente riprendendo dal terribile 2009 allineandosi con la dinamica dell'Europa.

Analizzando più nello specifico la Lombardia, un breve quadro dell'andamento economico regionale può essere proposto a partire dalle informazioni rese disponibili nell'ambito dell'indagine congiunturale effettuata dalle Camere di Commercio lombarde su un campione rappresentativo di imprese.

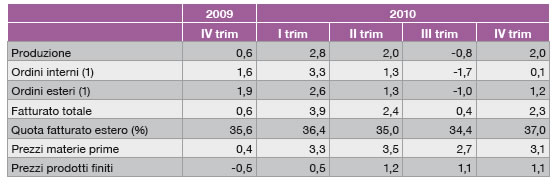

La tabella seguente offre un quadro riassuntivo delle principali variabili in esame.

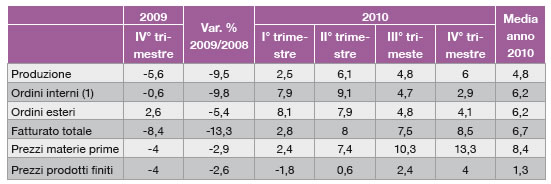

Figura 2.18 - Variazioni congiunturali (dati destagionalizzati). Fonte: Unioncamere Lombardia

Nel corso del 2010 il dato di produzione è stato prevalentemente positivo (ad eccezione del III trimestre) a testimonianza di un'inversione di tendenza rispetto alla difficile congiuntura economica vissuta dal 2008 in avanti. Gran parte del merito di questa inversione di tendenza è dovuta al commercio internazionale: infatti, gli ordinativi esteri sono predominanti (specie nel IV trimestre) e la quota di fatturato estero si attesta al 37%.

Si fa tuttavia sentire il rialzo delle quotazioni delle materie prime sui mercati internazionali; infatti, i prezzi delle materie prime sono saliti del 3,1% nel corso del IV trimestre 2010 a fronte di un incremento che era stato dello 0,4% nel IV trimestre 2009.

Per meglio osservare la dinamica di questa inversione di tendenza, è opportuno analizzare anche le variazioni tendenziali (figura 2.19). In quest'ottica rileviamo come la produzione sia in media cresciuta del 4,8%, il fatturato totale del 6,7% e gli ordini del 6,2%.

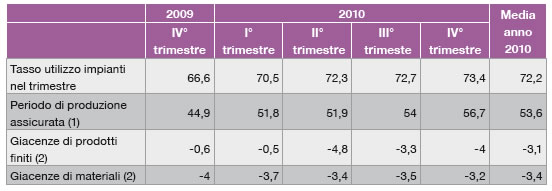

Secondo l'indagine svolta da Unioncamere Lombardia, il tasso di utilizzo degli impianti è di circa il 72% mentre il periodo di produzione assicurato è di 54 giorni con livelli di scorte molto bassi (figura 2.20).

Figura 2.19 - Variazioni tendenziali anno su anno (dati corretti per i giorni lavorativi). Fonte: Unioncamere Lombardia

(1) Ordini: valori a prezzi costanti

Risulta altresì ancora più evidente la dinamica al rialzo dei prezzi delle materie prime che fanno segnare una crescita media annua del 8,4% (con una punta del 13,3% nel IV trimestre 2010) a fronte di un rincaro medio dei prodotti finiti del 1,3%. Questo significa che per adesso le aziende stanno assorbendo gran parte degli aumenti schiacciando i margini di profitto ma, come testimonia l'aumento del 4% dei prezzi dei prodotti finiti nel solo IV trimestre 2010, questo "cuscinetto" è sempre più debole e sottile.

Figura 2.20 - Altri indicatori congiunturali (dati destagionalizzati - variazioni congiunturali). Fonte: Unioncamere Lombardia

(1) Numero di giornate di produzione assicurate dal portafoglio ordini

(2) Saldo (in %) fra indicazioni di eccedenza-scarsità

In questo contesto, l'occupazione fa segnare un aumento delle ore lavorate per addetto in parallelo con una continua diminuzione del numero degli addetti (figura 2.21).

Figura 2.21 - Gli indicatori del mercato del lavoro in Lombardia. Fonte: Unioncamere Lombardia