Ottimizzato anche per iPad

CAPITOLO 7

Finanza e credito

Il contesto di riferimento

I tassi di interesse

La crisi finanziaria del 2008 ha indotto le autorità monetarie a condurre politiche monetarie di tipo espansivo per evitare crisi di liquidità che avrebbero potuto avere conseguenze molto gravi su tutto il sistema creditizio. Pertanto, fin dalle prime avvisaglie di crisi nel 2007, le principali Banche Centrali internazionali, fra cui, la Banca Centrale Europea, si sono adoperate ad iniettare liquidità nel sistema attraverso ripetute manovre al ribasso sui tassi di interesse.

Questi ribassi dei tassi di interesse hanno avuto ripercussioni sui principali strumenti finanziari a disposizione degli operatori, delle imprese e delle famiglie.

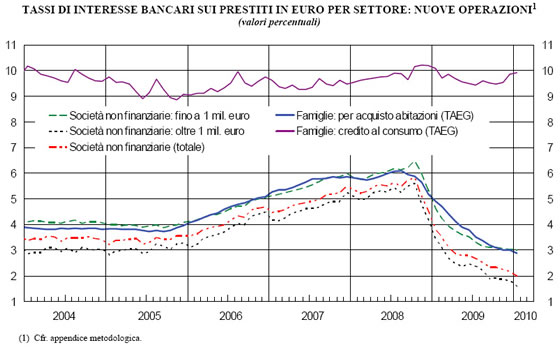

Secondo la Banca d'Italia, infatti, il calo dei tassi è stato particolarmente sensibile a partire dagli ultimi mesi del 2008 (figura 7.1) ed ha interessato le varie tipologie di clienti non finanziari (imprese e famiglie). E' utile osservare come il settore del credito al consumo abbia risentito in modo marginale di questi effetti in quanto le oscillazioni di questi tassi sono state molto più contenute rispetto a quelle che hanno interessato le società non finanziarie e le famiglie nel caso di acquisto di abitazioni (mutui).

Figura 7.1 - Tassi di interesse bancari sui prestiti in Euro per settore: nuove operazioni (valori percentuali). Fonte: Banca d'Italia

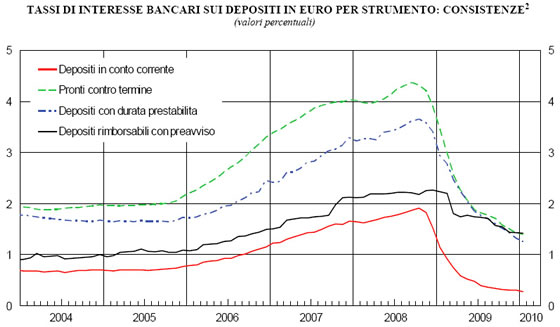

Riguardo ai tassi di interesse sui depositi bancari, i dati mostrano come anche in questo caso vi sia stato un calo deciso a partire dagli ultimi mesi del 2008 e che questa dinamica sia proseguita per tutto il 2009 (figura 7.2). Inoltre, un andamento analogo ha interessato anche i depositi con durata prestabilita, i Pronti Contro Termine (PCT) e, in misura minore, i depositi rimborsabili con preavviso.

Figura 7.2 - Tassi di interesse bancari sui depositi in Euro per strumento: consistenze. Fonte: Banca d'Italia

La diminuzione dei tassi di interesse ha pertanto effetti molteplici. Dal punto di vista degli investitori, una riduzione dei tassi comporta una minore remunerazione dei propri investimenti a parità di rischio. Dal punto di vista delle imprese, un calo del costo del denaro sarebbe lo strumento tipico per rilanciare gli investimenti, anche se è chiaro come gli investimenti siano determinati non solo dal costo ma anche dalle prospettive.

Tuttavia, questo calo dei tassi avviene nel quadro di una forte crisi di liquidità dove gli operatori cercano di limitare le esposizioni più rischiose e di monetizzare quanto più possibile per far fronte agli impieghi che si rivelano non più solvibili. Pertanto, la parole d'ordine per gli operatori finanziari in questi casi è di attuare una prudente politica dei nuovi impieghi, cercando di rientrare dalle posizioni più a rischio ed evitando di esporsi nuovamente in modo eccessivo.

Nei paragrafi che seguono andremo pertanto ad analizzare in dettaglio le dinamiche relative alla domanda e all'offerta del credito alle imprese e alle famiglie a livello nazionale sulla base delle indagini effettuate dalla Banca d'Italia[1]. L'obiettivo di un'analisi a livello nazionale è funzionale alla presentazione della situazione registrata in provincia di Sondrio, che presenta, come verrà evidenziato, elementi significativamente diversi rispetto al quadro complessivo italiano.

La domanda di credito

Secondo quanto rilevato dalla Banca d'Italia su un campione di oltre 400 istituti bancari, la domanda di credito da parte delle imprese a livello nazionale nel 2009 ha avuto una sensibile diminuzione nel corso del primo semestre ed è rimasta sostanzialmente stazionaria per tutto il successivo secondo semestre.

Anche dal lato dell'offerta (cfr. paragrafo successivo) vi è stato un iniziale irrigidimento su tutto il territorio nazionale che è andato risolvendosi nel corso dell'anno. A livello settoriale, si rileva che su tutto il territorio nazionale il settore delle costruzioni ha vissuto restrizioni di credito maggiori rispetto all'industria e ai servizi.

Per quanto riguarda le famiglie, vi è stata anche in questo caso una lieve flessione della domanda di credito nel corso del primo semestre 2009. Nella seconda parte del 2009 la domanda di credito al consumo è tornata a salire mentre è rimasta più blanda quella relativa ai mutui. Si rileva anche che i criteri seguiti dalle banche nel concedere credito alle famiglie sia per i mutui che per il consumo sono diventati progressivamente meno restrittivi.

Dal punto di vista della domanda di credito delle imprese, il calo della domanda nella prima parte del 2009 è stato intenso su tutto il territorio nazionale per poi diventare stazionaria nella seconda parte dell'anno. Dal punto di vista dei settori di attività economica (figura 7.3), la riduzione della domanda di credito è stata soprattutto avvertibile per il settore delle costruzioni, specie nel Nord del Paese ad inizio del 2009. Nel corso dell'anno la riduzione della domanda di credito in questo settore è diventata meno marcata ma pur sempre negativa. E' utile osservare come le differenze territoriali in questo comparto siano significative: al Nord la domanda è sistematicamente più accentuata rispetto al resto del territorio. Per le imprese industriali, la situazione è stata difficile ma meno critica con un calo generalizzato della domanda di credito nel corso della prima metà del 2009 per poi stabilizzarsi. Il settore dei servizi ha invece registrato un generalizzato recupero delle richieste di finanziamenti nel corso del secondo semestre 2009.

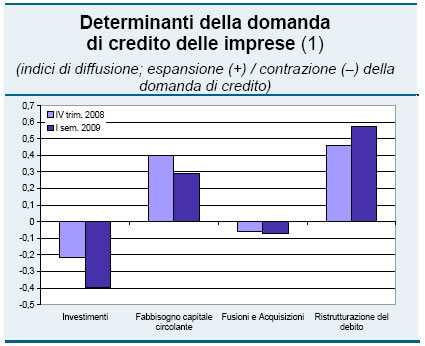

Dal punto di vista delle componenti della domanda di credito da parte delle imprese, la richiesta delle aziende è stata soprattutto rivolta a coprire il fabbisogno di capitale circolante e a diffuse operazioni di ristrutturazione del debito bancario (figura 7.3). La domanda di credito per nuovi investimenti e operazioni di fusione o acquisizione è invece in netto calo.

Figura 7.3 - Determinanti della domanda di credito delle imprese in Italia nel 2009 (indici di diffusione; espansione e contrazione della domanda di credito). Fonte: Banca d'Italia.

Viene rilevato inoltre come le imprese si siano in generale rivolte alle banche più piccole per le operazioni di finanziamento delle operazioni correnti, mentre la flessione della domanda di credito per gli investimenti è stata più accentuata presso le banche medie e grandi.

L'offerta di credito

Secondo l'indagine della Banca d'Italia, l'offerta del credito, che si era notevolmente irrigidita a fine 2008, si è progressivamente allentata nel corso del 2009. Il fenomeno, osservabile sia per le grandi imprese come per le piccole aziende, è stato particolarmente favorevole a quest'ultime in quanto nel corso del 2009 sono progressivamente scomparsi tutti i segnali di restrizione. Permangono tuttavia delle significative differenze nelle politiche di offerta seguite a livello settoriale. Infatti, se nei settori dei servizi e dell'industria le indicazioni di restrizione sono sostanzialmente scomparse a fine 2009, permangono invece delle restrittive (anche se in attenuazione) condizioni di offerta di credito nei confronti delle costruzioni, in particolare nelle regioni del Centro e del Nord Ovest. Questa maggiore cautela nel concedere credito - dettata in particolare dal difficile contesto economico - si è tradotta prevalentemente nell'applicazione di spread più elevati in corrispondenza di quelle aziende più rischiose. Inoltre, le banche hanno sistematicamente richiesto garanzie e la concessione del credito è stata più strettamente vincolata ad indicatori oggettivi.

La domanda e l'offerta di credito alle famiglie

Secondo quanto rilevato dalla Banca d'Italia, la domanda di finanziamenti delle famiglie ha subito un netto calo nel corso del primo semestre del 2009, mentre si è mantenuta sostanzialmente stabile nel corso della seconda parte dell'anno. Inoltre, il calo della domanda è stato più accentuato per i mutui che per il credito al consumo. In tal senso, occorre sottolineare come i criteri adottati dalle banche nel concedere credito alle famiglie siano significativamente meno restrittivi rispetto a quelli seguiti per le imprese e che questi criteri siano andati progressivamente ad allentarsi durante tutto il 2009 sia per i mutui ipotecari che per il credito al consumo. In particolare, nei confronti dei mutui l'orientamento delle banche a fine 2009 è tornato ad essere sostanzialmente neutrale anche se si rileva una maggiore cautela, da parte delle banche medie e grandi che operano su tutto il territorio nazionale, nell'erogazione di mutui nelle regioni del Sud. I criteri restrittivi adottati nel concedere nuovi mutui nella prima parte del 2009 si sono tradotti principalmente in maggiori spread, in particolare nei confronti dei clienti più rischiosi, e anche mediante la richiesta di maggiori garanzie a tutela del credito.

Infine, si rileva come le banche nell'erogazione del mutuo abbiano in generale posto maggiore attenzione alla percentuale finanziata rispetto al valore dell'immobile. Inoltre, anche il rapporto fra la rata del mutuo e il reddito disponibile è stato oggetto di un orientamento più restrittivo. Tuttavia, per venire incontro alle difficoltà di pagamento manifestata da molte famiglie, si è registrato un generalizzato aumento delle durate di concessione di mutui.

La situazione nella provincia di Sondrio

L'analisi del contesto di riferimento a livello nazionale della domanda e dell'offerta di credito effettuata nel paragrafo precedente evidenzia quindi un contesto economico difficile in cui la crisi dell'economia reale ha avuto effetti significativi che hanno influenzato le scelte delle imprese e degli istituti bancari. In generale, la prima parte del 2009 è stata all'insegna della prudenza, sia da parte delle imprese che da parte degli istituti bancari. Come abbiamo visto, però, nel corso del 2009 si è avuta una progressiva normalizzazione delle attività, sia per quanto riguarda il credito alle imprese, sia per il lato del credito alle famiglie.

Vediamo adesso come questo quadro nazionale si è tradotto nel contesto dell'economia della provincia di Sondrio. Dai dati forniti dalla Banca d'Italia, emerge come anche in provincia di Sondrio gli operatori abbiano sentito il bisogno di limitare gli impieghi per avere maggiori riserve di liquidità con cui fronteggiare le necessità imposte dalla crisi (figura 7.4).

Le aziende, in particolare, in questi tempi difficili sono portate a dover finanziare il capitale circolante con la difficoltà aggiuntiva dell'incertezza della solvibilità dei propri crediti. Le fatture infatti sono saldate dai clienti con tempi sensibilmente più lunghi rispetto ai tempi normali mettendo a dura prova la disponibilità di cassa che servirebbe per far fronte alle spese correnti. In queste condizioni, la necessità di avere disponibilità liquide sufficienti diventa un imperativo assoluto così come diventa importante ristrutturare il proprio debito bancario già esistente alla luce delle nuove necessità.

Il supporto delle istituzioni bancarie per l'erogazione del credito diventa estremamente importante ma non è affatto scontato visto il rischio sempre maggiore di sofferenze che questo periodo di crisi comporta.

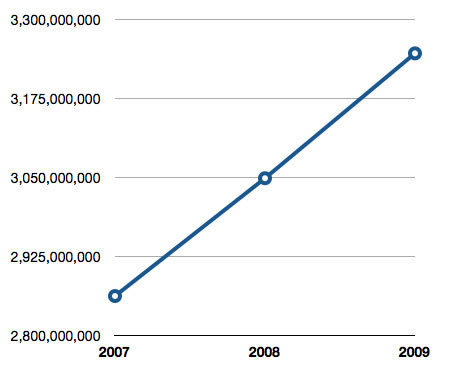

Figura 7.4 - Depositi, obbligazioni e impieghi in provincia di Sondrio (dati in unità di Euro). Periodo 2007-2009. Fonte: Banca d'Italia

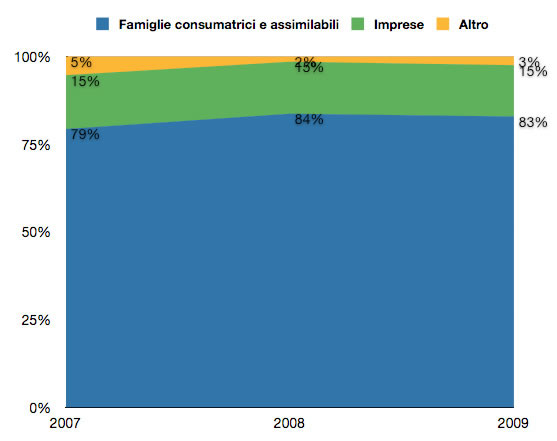

Riguardo a queste dinamiche, cominciamo ad osservare che in fatto di liquidità i depositi che erano €2,86 miliardi nel 2007 e €3 miliardi nel 2008 sono saliti a oltre €3,24 miliardi nel 2009, con una crescita del 13,42% rispetto al 2007. Analizzando la tipologia di soggetti cui sono riconducibili i depositi (figura 7.5), osserviamo che è in particolare la quota di incidenza delle famiglie ad essere aumentata negli ultimi due anni passando dal 79% del 2007 al 83% del 2008, quota mantenutasi sostanzialmente stabile anche nel 2009.

Figura 7.5 - Ripartizione percentuale dei depositi in provincia di Sondrio (anni 2007-2009). Fonte: elaborazione CCIAA Sondrio su dati della Banca d'Italia

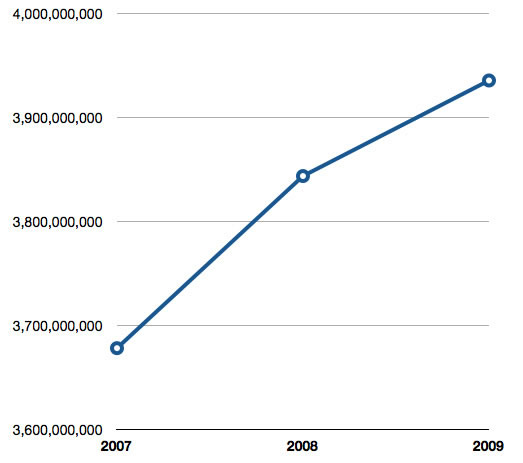

Andando ad analizzare più in dettaglio la globalità delle attività bancarie, abbiamo rilevato l'andamento dei prestiti totali che includono quindi sia i prestiti vivi[2] che i PCT (Pronto Contro Termine) e le sofferenze. In tal senso, osserviamo che i prestiti totali sono in deciso aumento (figura 7.6) visto che sono cresciuti dai €3,67 miliardi del 2007 ai €3,84 miliardi del 2008 ai €3,93 miliardi del 2009.

Figura 7.6 - Prestiti totali in provincia di Sondrio (unità di Euro). Periodo 2007-2009. Fonte: Banca d'Italia

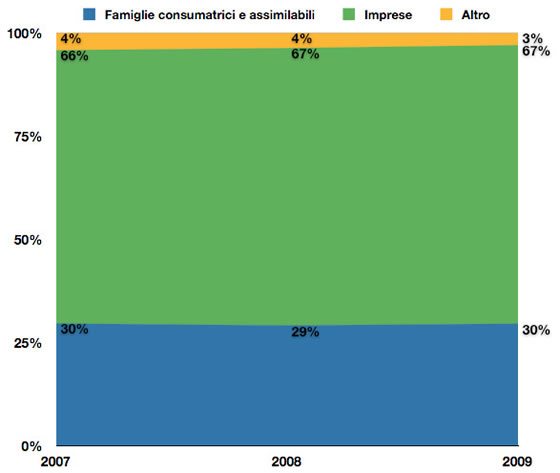

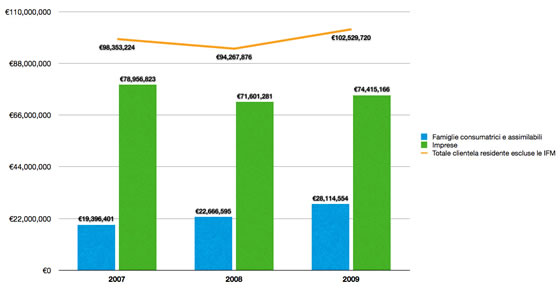

Il dato dei prestiti totali può essere scomposto nelle sue principali componenti così da evidenziarne le rispettive dinamiche. A livello di soggetti coinvolti, osserviamo come rispetto al 2007 non vi sia stata una grande evoluzione nelle rispettive quote di incidenza sul totale (figura 7.7). Infatti, la quota delle imprese è passata dal 66% (2007) al 67% (2009), mentre quella delle famiglie consumatrici e assimilabili è rimasta invariata a quota 30%.

Figura 7.7 - Ripartizione per soggetto dei prestiti totali (escluse le istituzioni finanziarie monetarie) in provincia di Sondrio (quote percentuali). Periodo 2007-2009. Fonte: elaborazione CCIAA Sondrio su dati della Banca d'Italia

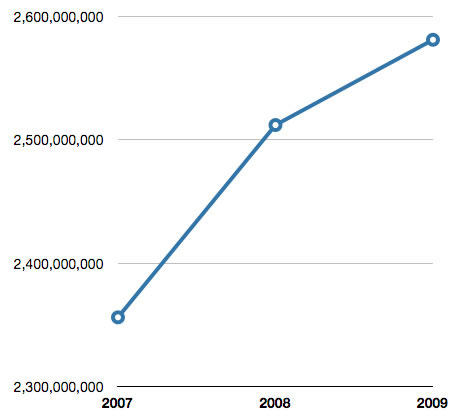

Volendo andare ad analizzare i prestiti vivi al sistema produttivo, osserviamo che in termini assoluti l'entità dei prestiti è cresciuta dai €2,35 miliardi del 2007 ad oltre €2,581 miliardi del 2009, per un aumento pari al 9,83% (figura 7.8).

Figura 7.8 - Andamento dei prestiti vivi in provincia di Sondrio (unità di euro). Periodo 2007-2009. Fonte: Banca d'Italia

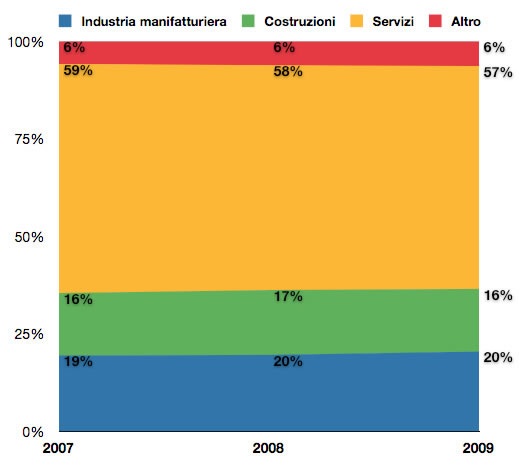

Anche in questo caso, le quote di ripartizione dei prestiti per tipologia di soggetto non presentano grandi stravolgimenti rispetto al 2007 (figura 7.9). I servizi hanno visto una leggera diminuzione della loro quota (passata dal 59% del 2007 al 57, 6% del 2008, al 57% del 2009) mentre la quota dell'industria manifatturiera è leggermente salita dal 19,4% del 2007, al 19,6% del 2008 al 20% del 2009. Del tutto invariata, invece, la quota relativa al settore delle costruzioni che è stabile al 16%.

Figura 7.9 - Ripartizione per soggetto dei prestiti vivi in provincia di Sondrio (quote percentuali). Periodo 2007-2009. Fonte: elaborazione CCIAA Sondrio su dati della Banca d'Italia

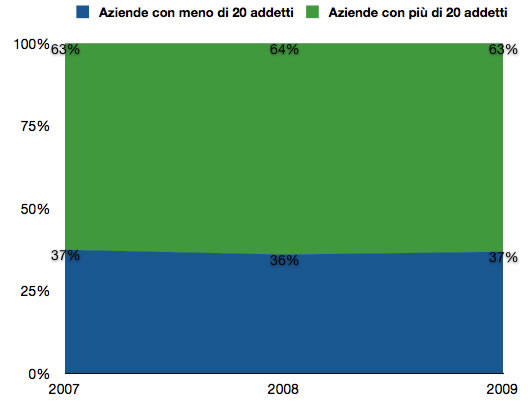

Se osserviamo il dato dei prestiti vivi attraverso la lente della dimensione aziendale del soggetto beneficiario, osserviamo che anche in questo caso le quote di incidenza relativa fra aziende con meno di 20 dipendenti e quelle con più di 20 dipendenti non sono sostanzialmente variate rispetto ai due anni precedenti (figura 7.10).

Figura 7.10 - Ripartizione dei prestiti vivi per dimensione aziendale in provincia di Sondrio (quote percentuali). Periodo 2007-2009. Fonte: elaborazione CCIAA Sondrio su dati della Banca d'Italia

In tal senso, i prestiti vivi per le aziende con più di 20 dipendenti (che pure sono una ristretta minoranza fra le imprese in provincia di Sondrio) coprono il 63% del mercato, mentre i prestiti vivi destinati ad aziende con meno di 20 dipendenti hanno una quota del 37% sul totale.

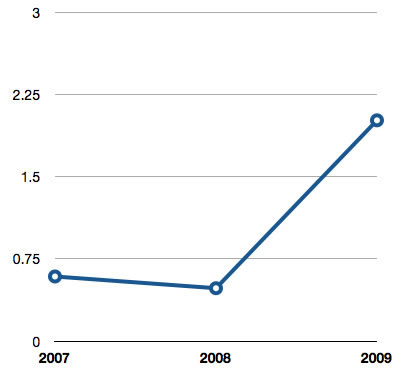

Considerando poi le sofferenze, possiamo osservare sia i flussi di nuove sofferenze sia il dato complessivo. Relativamente ai flussi delle nuove sofferenze, la percentuale rispetto ai prestiti erogati ha avuto una notevole crescita passando da 0,59% del 2007 ad oltre il 2% del 2009 (figura 7.11).

Figura 7.11 - Flussi nuove sofferenze in provincia di Sondrio, escluse le istituzioni finanziarie monetarie (% sui prestiti). Periodo 2007-2009. Fonte: Banca d'Italia

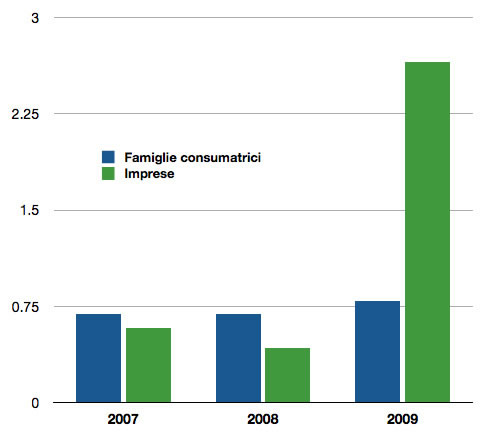

In particolare, il grafico 7.12 evidenzia come siano le imprese ad aver rappresentato per il settore bancario la maggiore crescita delle nuove sofferenze. Infatti, le nuove sofferenze per le imprese sono passate da 0,58% del 2007 ad oltre 2,65% nel 2009, mentre le nuove sofferenze riconducibili alle famiglie consumatrici ed assimilabili sono passate da 0,69% del 2007 a circa 0,79% del 2009.

Figura 7.12 - Ripartizione fra soggetti delle sofferenze in provincia di Sondrio, escluse le istituzioni finanziarie monetarie (% sui prestiti). Periodo 2007-2009. Fonte: Banca d'Italia

Complessivamente, per quanto riguarda, invece, il totale delle sofferenze (fig. 7.13), l'aumento rispetto al 2008 è dell'8,76% (mentre nel 2008 le sofferenze si erano ridotte del 4,1% rispetto al 2007), con una crescita sia nella quota delle famiglie sia in quella delle imprese.

Figura 7.13 - Sofferenze totali in provincia di Sondrio, escluse le istituzioni finanziarie monetarie (dati in Euro). Periodo 2007-2009. Fonte: Banca d'Italia

Per quanto riguarda i protesti, il 2009 segna un aumento del 7,79% nel numero dei titoli protestati, ma una diminuzione dell'11,34% a livello complessivo per il valore degli effetti protestati rispetto al 2008.

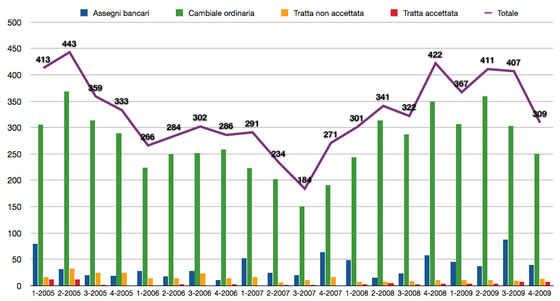

Complessivamente nel 2009 sono stati elevati 1.494 protesti bancari fra assegni bancari (208), cambiali ordinarie (1.219), tratte accettate (22) e non accettate (45) per un valore complessivo pari a 3.074.907,8 Euro.

La figura 7.14 riporta l'andamento del numero di documenti protestati (assegno bancario, cambiale ordinaria, tratta non accettata e tratta accettata) dal 2006 a fine 2009 su base trimestrale.

Figura 7.14 - Numero di protesti per tipologia di documento in provincia di Sondrio (dati trimestrali). Periodo 2006-2009. Fonte: elaborazione CCIAA Sondrio su dati Registro Protesti.

Si può osservare come il numero totale dei protesti abbia visto una continua crescita a partire dal terzo trimestre 2007 e abbia conosciuto l'apice nel corso del quarto trimestre 2008. Durante il 2009, la situazione si è nel complesso stabilizzata per poi tornare ai livelli del 2006 nel corso del quarto trimestre 2009. Le due tipologie di effetti ad essere protestate più di frequente sono l'assegno bancario e la cambiale ordinaria. Rispetto al 2008 il numero degli assegni bancari aumenta del 44% (da 144 a 208), mentre le cambiali ordinarie aumentano del 2,18% (da 1.193 a 1.219).

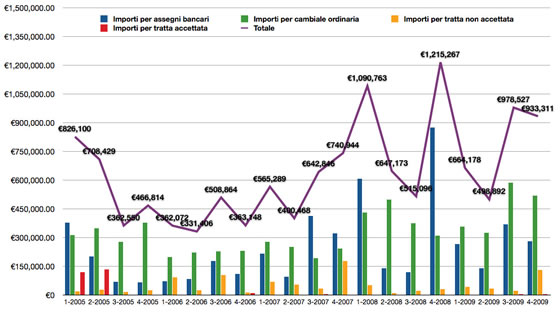

Con riferimento agli importi protestati per tipologia di documento, osserviamo la figura 7.15 di seguito riportata.

Figura 7.15 - Importi protestati per tipologia di documento in provincia di Sondrio (dati trimestrali). Periodo 2006-2009. Fonte: elaborazione CCIAA Sondrio su dati Registro Protesti.

Osserviamo come gli importi totali sono cresciuti da poco più di €300.000 nel 2006 ad un picco superiore a €1,2 milioni a cavallo fra il quarto trimestre 2008 e il primo trimestre 2009. Picco in corrispondenza del quale sono soprattutto gli assegni bancari protestati ad aver spinto verso l'alto le statistiche. Nel corso del secondo trimestre, gli importi totali protestati sono diminuiti in modo molto significativo ma già nel terzo e nel quarto trimestre sono risaliti ad oltre €900.000, in particolare per effetto delle cambiali ordinarie e delle tratte non accettate.

Per quanto riguarda gli importi, gli assegni bancari segnano una riduzione del 39% (da 1.740.327 Euro a 1.052.664 Euro), mentre le cambiali registrano un aumento del 10%, determinando quindi una riduzione nel valore medio degli assegni (che scende da €12.086 a €5.060) ma un aumento nel valore medio delle cambiali ordinarie, (che passa da €1.350 a €1.460).

Pertanto, in conclusione di quest'analisi dedicata al credito e al sistema bancario in provincia di Sondrio, possiamo affermare che, nonostante il deciso aumento delle sofferenze e dei protesti, il sistema bancario non ha attuato una significativa stretta sui crediti nel corso del 2009, in controtendenza quindi rispetto a quanto rilevato dalla Banca d'Italia a livello nazionale. Al contrario, l'entità dei prestiti totali e dei prestiti vivi è cresciuta rispetto al 2007 in modo più che significativo garantendo al sistema delle imprese le risorse necessarie per combattere la crisi.

L'accesso al credito tramite i consorzi fidi

Per raggiungere questo risultato, è anche da sottolineare l'intensa attività svolta dai consorzi fidi operativi nella provincia di Sondrio. Come già segnalato in occasione di precedenti edizioni di questa Relazione, il sistema dei consorzi fidi svolge un ruolo importante nell'accesso al credito tramite la concessione di garanzie e la riduzione del costo del denaro grazie ad accordi specifici con gli istituti di credito.

I confidi (consorzi di garanzia collettiva dei fidi) sono organismi con struttura cooperativa o consortile che esercitano in forma mutualistica attività di garanzia collettiva dei finanziamenti in favore delle imprese socie o consorziate. I confidi di primo grado sono direttamente costituiti dalle piccole e medie imprese, mentre quelli di secondo grado sono formati da quelli di primo ed hanno, quale finalità operativa, quella di fornire una ulteriore garanzia per l'attività dei confidi di primo grado.

Come indicato in passato, le indicazioni del legislatore e gli accordi di Basilea avevano imposto ai consorzi fidi di riorganizzare la propria struttura operativa e organizzativa; di conseguenza, i consorzi si sono orientati verso una concentrazione ed aggregazione così da raggiungere una massa critica in linea con la normativa, gestendo volumi d'affari e patrimoni a supporto tali da essere soggetti all'attività di vigilanza dalla Banca d'Italia.

A livello territoriale, quindi, in Lombardia si è andato costituendosi, quale progetto confindustriale lombardo, un consorzio fidi del settore industriale che raccoglie Brescia, Cremona, Bergamo, Como, Lecco, Pavia, Sondrio e Varese.

Per il settore agricolo, Agrifidi Lombardia, nata per iniziativa della Federazione regionale Coldiretti, è presente su tutto il territorio regionale con sedi locali - per la nostra provincia Agrifidi Sondrio - specializzate nel credito agrario e finanza agevolata.

Arcofidi, consorzio del settore artigiano, ha partecipato alla costituzione di Federfidi, consorzio regionale di secondo livello cui partecipano sostanzialmente i consorzi di tutti i settori ad esclusione del commercio.

A livello regionale, secondo Confidi Lombardia, il 2009 sarà ricordato come annus horribilis: nell'anno 2009 ha incrementato del 40% le garanzie erogate nell'anno, giunte al traguardo dei €252 milioni. Le operazioni trattate sono state 3.634 per un monte complessivo di finanziamenti pari a €628 milioni.

Questi volumi di intermediazione hanno condotto Confidi Lombardia ad adempiere all'obbligo legislativo della vigilanza di Banca d'Italia. La domanda di iscrizione all'art. 107 del TUB è stata depositata a dicembre del 2009 e dal primo gennaio 2010 la società ha adeguato i propri processi gestionali operando sin da subito come soggetto vigilato. Una trasformazione notevole che nel medio periodo potrà assicurare alle imprese vantaggi significativi in materia di accesso al credito. A livello lombardo, sono state gestite 49 operazioni corrispondenti ad un credito complessivo erogato di €9.2 milioni. Le garanzie fideiussorie rilasciate sono state pari a €3.6 milioni, un incremento del 41% rispetto all'anno precedente.

Si è inoltre assistito ad un cambiamento del portafoglio di tipologia dei finanziamenti. Se nel 2008 le richieste di garanzia hanno riguardato in prevalenza il credito per investimenti, nel 2009 c'è stata una predominanza dei finanziamenti per liquidità a medio-lungo che hanno coperto il 46% delle garanzie totali erogate (erano il 26% l'anno precedente).

L'altro elemento che merita di essere segnalato è l'esplosione delle garanzie insolute. L'incidenza dell'insoluto lordo sullo stock di garanzie in essere per Confidi Lombardia nel suo complesso è passata dall'1,9% di fine 2008 al 6,7% di chiusura 2009. Questo aspetto ha toccato solo marginalmente la sede di Sondrio, che registra nel corso del 2009 l'emersione di 2 sole pratiche insolute per un importo garantito di €39.000. Questo grazie all'elevata qualità media del credito che caratterizza la provincia di Sondrio, anche in virtù della positiva azione svolta dalle banche del territorio.

A fine 2009 la sede di Sondrio di Confidi Lombardia contava 240 soci, un incremento netto di 12 unità rispetto all'anno precedente. Il rischio in essere alla stessa data ammontava a €7.2 milioni di garanzie residue, corrispondenti a poco più del 2% del totale di Confidi Lombardia.

Il consorzio AR.CO.FIDI nel corso del 2009 ha effettuato erogazioni a 277 soci per un importo complessivo pari a €13.755.123,15. I principali destinatari di queste erogazioni sono state nel 39,1% dei casi delle Ditte Individuali, seguite dalle Società in Nome Collettivo (29,1%) e le Società a Responsabilità Limitata (23,9%). E' opportuno osservare come nel 30,4% dei casi, le erogazioni di AR.CO.FIDI siano state accompagnate dal rilascio di una garanzia che copre il 50% dell'importo concesso. La frequenza delle altre percentuali di garanzia sono rispettivamente 22,3% (per il 60% di copertura), 19,4% (per la copertura dell'80%), 12,3% (per la copertura del 25%) e 2,5% (per la copertura del 60%).

Sondrio Confidi al Terziario, attiva in seno all'Unione del Commercio, del Turismo e dei Servizi della provincia di Sondrio, sottolinea come la crisi abbia segnato profondamente il 2009 ma con impatto diverso nei diversi settori, minore nel settore turistico grazie a delle buone stagioni invernale ed estiva, maggiore in quello del commercio (e in esso meno nell'alimentare e maggiori difficoltà nel non alimentare, come evidenziato in questa relazione anche nel capitolo 12).

Pur non avendo ancora registrato particolari impennate dei tassi di insolvenza, le difficoltà legate all'attuale congiuntura economica hanno accelerato il processo di esclusione dal mercato delle attività più fragili e/o meno radicate sul territorio. In questo ambito, l'attività di Sofidi ha registrato un notevole incremento dell'operatività riconducibile, in parte, alle iniziative messe in campo per contrastare fenomeni di contrazione del credito e/o di inasprimento delle condizioni praticate dagli istituti di credito e, dall'altro, dalla generale rivalutazione del ruolo svolto dai Confidi nel rapporto banca-impresa.

Ne è derivato un massiccio ricorso alla garanzia Sofidi per operazioni di consolidamento delle esposizioni bancarie, mentre per la prima volta le operazioni a sostegno di investimenti aziendali si sono assestate su percentuali inferiori al 50%.

Nel settore agricolo, i finanziamenti concessi dalle banche con la garanzia del 50% del Consorzio Fidi Regionale sono aumentati in numero ed in valore richiesto; nel 2009 sono state finanziate 15 richieste per un importo globale di € 1.777.000 con aumento del 48,67% rispetto all'anno precedente.

I finanziamenti sono stati appoggiati per l'89,30% circa alla Banca Popolare di Sondrio, per l'8,59% alla Banca Credito Valtellinese mentre il restante 2,53% a Banca Intesa.

Una delle iniziative da ricordare è lo "Sportello credito" presso la Camera di Commercio, promosso dall'Ente Camerale ed avviato già nel 2008 in collaborazione con le organizzazioni professionali degli artigiani, del commercio, del turismo, dell'industria e Coldiretti con lo scopo di monitorare lo stato economico-finanziario delle imprese al fine di ottenere dagli istituti di credito finanziamenti calibrati per entità e periodo temporale di restituzione.

E' opportuno poi segnalare le due seguenti iniziative, attivate nel 2009:

- Confiducia, intervento straordinario per favorire la liquidità alle imprese, aumentando il livello di garanzie oggi sostenuto dai sistemi dei Confidi di primo e secondo livello. Si tratta di un piano varato per rispondere in modo concreto alle difficoltà congiunturali delle imprese attraverso un fondo di garanzia, costituito dalle 12 Camere di Commercio lombarde e da Unioncamere Lombardia, rivolto alle PMI di tutti i settori economici. La Camera di Commercio di Sondrio ad inizi 2009 per il progetto Confiducia (in collaborazione con Federfidi Lombardia, per settore manifatturiero ed agricolo) ha stanziato €487.000, con il cofinanziamento di Provincia di Sondrio e Unioncamere Lombardia. Accanto a questo si ha il progetto "Confiducia - Commercio", cofinanziato da Camera di Commercio, Unioncamere Lombardia, Regione - Direzione Generale "Commercio, Fiere e Mercati" e Provincia di Sondrio, con la collaborazione di Sofidi (€6.909.400 già erogati).

- Liquidità, con cui la Camera di Commercio di Sondrio mette a disposizione delle imprese con attività in provincia di Sondrio un fondo di 150.000 euro per l'erogazione di contributi in conto interessi su finanziamenti erogati dagli istituti di credito locali e assistiti dalla garanzia di Sondrio Confidi al terziario (Sofidi), Agrifidi Lombardia, Arcofidi e Confidi Lombardia.

Per quanto riguarda le imprese associate, il totale dei crediti erogati e le garanzie prestate dai consorzi fidi ad imprese locali nel 2009, la tabella di seguito rappresentata offre un quadro riassuntivo.

Figura 7.16 - Imprese associate, crediti erogati e garanzie prestate dai consorzi fidi a imprese locali - valori di stock al 31 dicembre 2009. Fonte: dati 2009 comunicati dai Consorzi Fidi Locali

|

|

Settore |

imprese associate (n) |

crediti assistiti da garanzia (€) |

garanzie prestate (€) |

|

Agrifidi Lombardia |

agricoltura |

216 |

1.536.560 |

667.651 |

|

Confidi Lombardia |

industria |

240 |

9.186.526 |

3.566.770 |

|

Sofidi Sondrio |

commercio, turismo e servizi |

3.427 |

110.863.355 |

63.177.113 |

|

Arcofidi Sondrio |

artigianato |

2.779 |

29.214.266 |

17.721.501 |

|

Totale |

6.662 |

150.800.707 |

85.133.035 |

Il sistema bancario sul territorio

Come già evidenziato in edizioni predenti della presente relazione, il sistema bancario, a livello nazionale ha attraversato una fase di razionalizzazione e irrobustimento portando ad una diminuzione del numero delle banche presenti sul territorio e ad un aumento del numero degli sportelli. Secondo i dati aggiornati al dicembre 2008, in Italia hanno sede 799 banche (5 in meno della rilevazione precedente) per 34.139 sportelli (con un aumento dell'1,2% rispetto alla rilevazione precedente); in Lombardia 188 banche per 6715 sportelli, mentre in provincia di Sondrio 4 istituti di credito con 130 sportelli attivi sul territorio (senza variazione rispetto alla precedente edizione della presente relazione).

|

Finanza e credito nello Statuto Comunitario Nell'articolo 7 dedicato allo sviluppo economico, inteso come risultato della capacità d'intrapresa della comunità, attraverso soggetti singoli o associati si legge: "Spicca storicamente e nella attualità la tradizione cooperativistica espressa dalla Comunità in vari settori, con particolare successo in quello del credito attraverso le due Banche Popolari Cooperative - fondate rispettivamente nel 1871 (Banca Popolare di Sondrio) e nel 1908 (Credito Valtellinese) - che hanno raggiunto una dimensione nazionale ed alta qualificazione mantenendo il proprio centro decisionale e un forte radicamento nella Provincia di Sondrio". In questo senso si evidenzia come le istituzioni di credito locali rappresentino senza ombra di dubbio uno dei fondamentali asset del sistema economico valtellinese, in quanto fortemente radicati sul territorio e sensibili da sempre alle tematiche dell'innovazione e dell'attenzione allo sviluppo economico e sociale del territorio. Lo Statuto propone, infatti, la valorizzazione di tutte le risorse della Valle, anche finanziarie, in modo armonico per la costruzione di un'area integrata di qualità agendo in sinergia con tutti gli operatori cosi da promuovere e programmare insieme il futuro della "Valtellina" attraverso la collaborazione di tutti gli attori. |

*