La situazione nel 2012

In provincia di Sondrio le imprese artigiane attive sono il 32,8% del totale delle imprese attive, quota che si mantiene costante rispetto allo scorso anno, a fronte di un dato medio lombardo corrispondente pari al 31% e nazionale pari al 27,2%.

Tale quota poi aumenta in modo significativo per alcuni settori, come quello dell’industria manifatturiera e delle costruzioni, dove le imprese artigiane attive in provincia di Sondrio sono rispettivamente il 73% e l‘83,7% del totale delle imprese attive in quei settori.

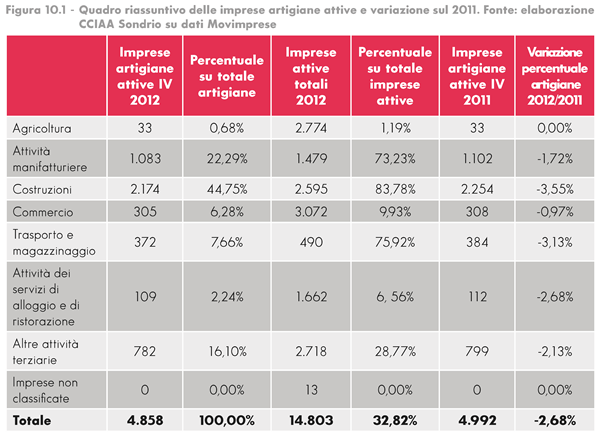

A fine 2012 le imprese artigiane registrate sono 4.864, in calo del 2,7% rispetto al 2011. La riduzione non cambia se consideriamo le imprese attive: quelle artigiane a fine 2012 sono 4.858, in calo del 2,68% rispetto al 2011. Il trend di riduzione aumenta anche se si considerano i primi dati disponibili relativi al 2013: seppure sia un dato comunque indicativo, nel primo trimestre 2013 le imprese artigiane attive si sono contratte di 71 unità, per una riduzione dell’1,5% rispetto alla fine del 2012.

La tabella di seguito (figura 10.1) permette di avere un quadro della situazione del settore: diversamente da quanto registrato a livello complessivo per tutti i settori (tranne l’agricoltura che è stabile) le imprese artigiane segnano delle riduzioni rispetto al 2011, le più marcate nel settore delle costruzioni (-3,5%), con -80 imprese attive, e del trasporto (-3,13%, -12 imprese attive) le più contenute nel commercio (-0,9%), per una riduzione di 3 imprese attive.

l peso delle aziende artigiane, come già ricordato, si evidenzia in particolare nel settore manifatturiero, in quello dei trasporti e soprattutto nel settore delle costruzioni, dove la quota artigiana aumenta di 0,2% passando dall’83,5% del totale all’83,78%.

Se consideriamo la ripartizione delle imprese sul territorio, la concentrazione delle imprese artigiane è particolarmente evidente, come già rilevato, nel territorio del Morbegnese e dell’area di Sondrio, che insieme raccolgono il 58% del totale delle imprese artigiane. La quota nei diversi mandamenti si mantiene a tutti gli effetti costante rispetto agli anni precedenti.

Figura 10.2 - Quadro riassuntivo delle imprese artigiane registrate per mandamento. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

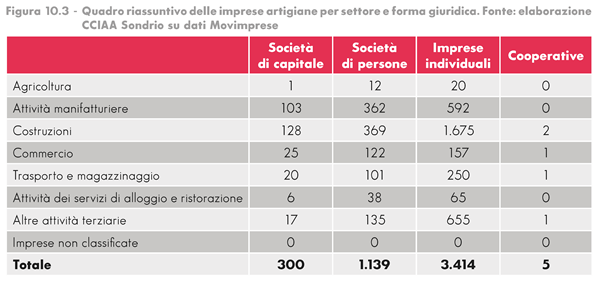

Se si osserva poi la forma giuridica delle imprese artigiane si rileva che il 70,2% delle imprese artigiane valtellinesi (era il 70,5% nel 2011, quindi decisamente stabile) è costituito da aziende individuali. Anche a livello regionale e lombardo i dati corrispondenti restano sostanzialmente stabili (78,3% in Italia e 76% in Lombardia). Il quadro offerto dalla figura 10.3 mette in relazione la forma giuridica con il settore di attività delle imprese artigiane; è possibile osservare che il 77% delle imprese artigiane di costruzioni sono imprese individuali; il 67% delle imprese artigiane dei trasporti è costituito da imprese individuali.

E’ evidente la preminenza delle imprese individuali, che sono il 56% anche per le imprese artigiane del manifatturiero. Le società di persone sono il 23% del totale; le società di capitale il 6% del totale. Se scorporiamo questo dato per settore si osserva che le società di capitale sono più presenti in alcuni settori: 9,74% nel manifatturiero e 8,2% nel commercio, decisamente meno in altri, come nell’agricoltura, dove le imprese artigiane attive che siano anche società di capitale sono solo il 3% del totale. Per le aziende artigiane di costruzioni nel 5,8% dei casi si tratta di società di capitale (in leggero aumento rispetto al 2011, quando erano il 5,4%).

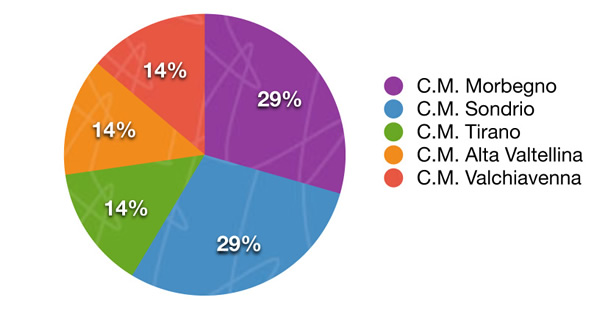

Se si osserva la concentrazione sul territorio delle aziende artigiane per settore, relativamente al manifatturiero si può rilevare che esse sono ancora particolarmente concentrate nei mandamenti di Sondrio e Morbegno, anche se la quota si riduce nel morbegnese di un punto percentuale rispetto al 2011, passando dal 58% al 57%.

Figura 10.4 - Imprese manifatturiere artigiane registrate per mandamento. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

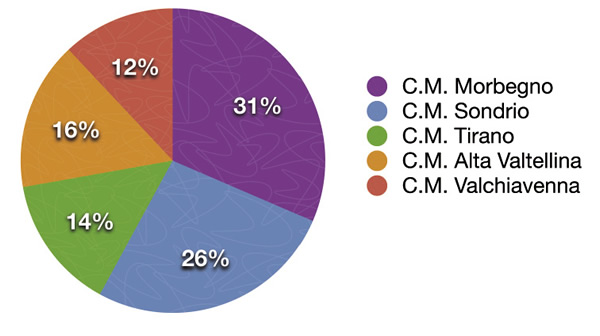

Nel settore delle costruzioni rispetto al 2011 la quota si riduce di un punto percentuale nel Morbegnese (passa dal 30% al 29%), è costante nell’area di Sondrio (29%) ed è equamente distribuita (14%) in Alta Valtellina, nel Tiranese e in Valchiavenna.

Nel settore delle costruzioni rispetto al 2011 la quota si riduce di un punto percentuale nel Morbegnese (passa dal 30% al 29%), è costante nell’area di Sondrio (29%) ed è equamente distribuita (14%) in Alta Valtellina, nel Tiranese e in Valchiavenna.

Figura 10.5 - Imprese artigiane – Settore costruzioni - Registrate per mandamento. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

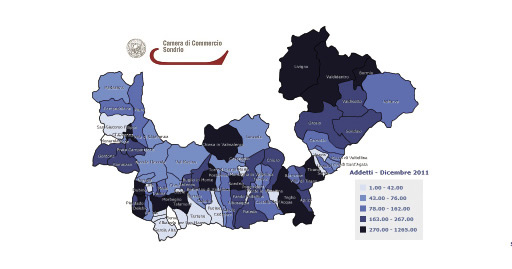

Attraverso la banca dati SMAIL è possibile osservare la localizzazione e distribuzione di imprese e addetti sul territorio. Se si considera la concentrazione rispetto al numero di addetti si conferma la particolare densità nelle aree di Chiavenna in Valchiavenna, nell’area di Morbegno a Cosio e Talamona, in quella di Sondrio a Chiesa Valmalenco, Sondrio e Berbenno, nel Tiranese a Teglio e Tirano e per l’Alta Valle a Bormio, Livigno e Valdidentro.

Attraverso la banca dati SMAIL è possibile osservare la localizzazione e distribuzione di imprese e addetti sul territorio. Se si considera la concentrazione rispetto al numero di addetti si conferma la particolare densità nelle aree di Chiavenna in Valchiavenna, nell’area di Morbegno a Cosio e Talamona, in quella di Sondrio a Chiesa Valmalenco, Sondrio e Berbenno, nel Tiranese a Teglio e Tirano e per l’Alta Valle a Bormio, Livigno e Valdidentro.

Figura 10.6 – Localizzazione delle imprese artigiane - Concentrazione n° di addetti al 31/12/2011. Fonte: SMAIL CCIAA Sondrio

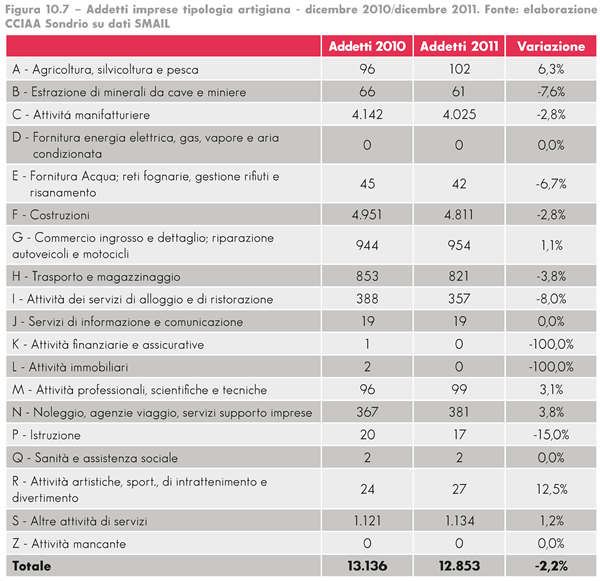

Dando uno sguardo agli addetti per settore di attività economica, anche nel 2011 come negli anni precedenti, la quota maggiore è quella del settore delle costruzioni, con 4.811 addetti, sia pur in diminuzione del 2,8% rispetto all’anno precedente, quando già si era registrata una riduzione del 2,3% sull’anno prima. Tali riduzioni si inquadrano in un rallentamento della attività edilizia a causa del difficile momento congiunturale, che richiede di pensare ad azioni alternative, come azioni in aggregazione, attività in consorzi di imprese, per poter raccogliere commesse anche fuori dall’area locale e essere più competitive1. A questo si aggiunge, certamente, l’opportunità di focalizzarsi sulle ristrutturazioni e sul recupero dell’esistente, in un quadro di edilizia sostenibile e di tutela di paesaggio e ambiente, quali beni fondamentali da preservare e valorizzare per uno sviluppo integrato di qualità. Importanti azioni in questo senso riguardano per esempio la certificazione di qualità e il Progetto Valtellina EcoEnergy per la realizzazione del Protocollo Energetico Valtellina2. Gli addetti delle attività manifatturiere sono ancora circa un terzo del totale degli addetti artigiani, con una riduzione, anche qui, del 2,8% rispetto all’anno prima.

Rispetto al 2010, gli addetti del comparto artigiano si sono complessivamente ridotti del 2,2% (si erano già ridotti dell’1,98% nel 2011 rispetto all’anno precedente), con un andamento che conferma le difficoltà registrate sul fronte occupazionale con la crisi.

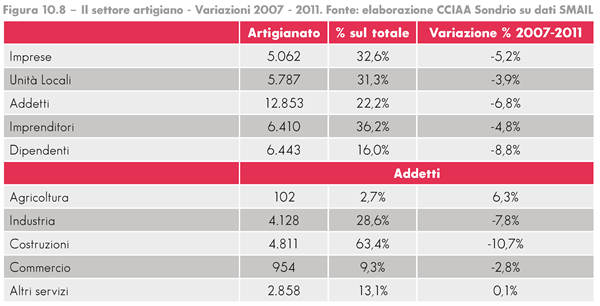

Sempre utilizzando le informazioni fornite dalla banca dati SMAIL è possibile osservare un periodo temporale più ampio e rilevare le variazioni negli addetti artigiani dal 2007 al 2011. Si registrano soltanto segni negativi, con pesanti contrazioni: una riduzione dell’8, 8% sul fronte dei dipendenti, su quello delle imprese artigiane del 5,2%, su quello delle unità locali del 3,9%. Se si considerano gli addetti per settore, sempre nel quadro delle imprese artigiane, si rileva che la più marcata riduzione degli addetti è stata nel settore delle costruzioni, dove si è raggiunto il -10,7%, seguito dall’industria dove la riduzione degli addetti nei quattro anni è stata del 6,8%. Pensando che la maggior parte delle imprese artigiane è costituito da imprese individuali e che la competizione diventa sempre più globale, è chiaro come diventi ancora più strategico operare secondo logiche di aggregazione che permettano di aggredire mercati che da soli non si potrebbero affrontare.

Se si osserva la concentrazione sul territorio delle aziende artigiane per settore, relativamente al manifatturiero si può rilevare che esse sono ancora particolarmente concentrate nei mandamenti di Sondrio e Morbegno, anche se la quota si riduce nel morbegnese di un punto percentuale rispetto al 2011, passando dal 58% al 57%.

Figura 10.4 - Imprese manifatturiere artigiane registrate per mandamento. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Nel settore delle costruzioni rispetto al 2011 la quota si riduce di un punto percentuale nel Morbegnese (passa dal 30% al 29%), è costante nell’area di Sondrio (29%) ed è equamente distribuita (14%) in Alta Valtellina, nel Tiranese e in Valchiavenna.

Figura 10.5 - Imprese artigiane – Settore costruzioni - Registrate per mandamento. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Attraverso la banca dati SMAIL è possibile osservare la localizzazione e distribuzione di imprese e addetti sul territorio. Se si considera la concentrazione rispetto al numero di addetti si conferma la particolare densità nelle aree di Chiavenna in Valchiavenna, nell’area di Morbegno a Cosio e Talamona, in quella di Sondrio a Chiesa Valmalenco, Sondrio e Berbenno, nel Tiranese a Teglio e Tirano e per l’Alta Valle a Bormio, Livigno e Valdidentro.

Figura 10.6 – Localizzazione delle imprese artigiane - Concentrazione n° di addetti al 31/12/2011. Fonte: SMAIL CCIAA Sondrio

Dando uno sguardo agli addetti per settore di attività economica, anche nel 2011 come negli anni precedenti, la quota maggiore è quella del settore delle costruzioni, con 4.811 addetti, sia pur in diminuzione del 2,8% rispetto all’anno precedente, quando già si era registrata una riduzione del 2,3% sull’anno prima. Tali riduzioni si inquadrano in un rallentamento della attività edilizia a causa del difficile momento congiunturale, che richiede di pensare ad azioni alternative, come azioni in aggregazione, attività in consorzi di imprese, per poter raccogliere commesse anche fuori dall’area locale e essere più competitive1. A questo si aggiunge, certamente, l’opportunità di focalizzarsi sulle ristrutturazioni e sul recupero dell’esistente, in un quadro di edilizia sostenibile e di tutela di paesaggio e ambiente, quali beni fondamentali da preservare e valorizzare per uno sviluppo integrato di qualità. Importanti azioni in questo senso riguardano per esempio la certificazione di qualità e il Progetto Valtellina EcoEnergy per la realizzazione del Protocollo Energetico Valtellina2. Gli addetti delle attività manifatturiere sono ancora circa un terzo del totale degli addetti artigiani, con una riduzione, anche qui, del 2,8% rispetto all’anno prima.

Rispetto al 2010, gli addetti del comparto artigiano si sono complessivamente ridotti del 2,2% (si erano già ridotti dell’1,98% nel 2011 rispetto all’anno precedente), con un andamento che conferma le difficoltà registrate sul fronte occupazionale con la crisi.

Sempre utilizzando le informazioni fornite dalla banca dati SMAIL è possibile osservare un periodo temporale più ampio e rilevare le variazioni negli addetti artigiani dal 2007 al 2011. Si registrano soltanto segni negativi, con pesanti contrazioni: una riduzione dell’8, 8% sul fronte dei dipendenti, su quello delle imprese artigiane del 5,2%, su quello delle unità locali del 3,9%. Se si considerano gli addetti per settore, sempre nel quadro delle imprese artigiane, si rileva che la più marcata riduzione degli addetti è stata nel settore delle costruzioni, dove si è raggiunto il -10,7%, seguito dall’industria dove la riduzione degli addetti nei quattro anni è stata del 6,8%. Pensando che la maggior parte delle imprese artigiane è costituito da imprese individuali e che la competizione diventa sempre più globale, è chiaro come diventi ancora più strategico operare secondo logiche di aggregazione che permettano di aggredire mercati che da soli non si potrebbero affrontare.

In un contesto di crisi diventa importante osservare anche la distribuzione degli addetti per settore e classe di età nel complesso delle imprese artigiane. La figura 10.9 permette proprio di scattare una fotografia della composizione degli addetti per settore e per classe di età.

La classe di addetti più numerosa per le imprese artigiane è quella dai 35 ai 54 anni, dove abbiamo più della metà del totale degli addetti. La classe di età al di sotto dei 24 anni è circa un decimo del totale addetti nelle imprese artigiane, quella dai 24 ai 34 anni è di poco inferiore al 25% del totale degli addetti delle imprese artigiane Il settore in cui gli addetti giovani sono particolarmente presenti è quello delle costruzioni dove si hanno circa un terzo del totale degli addetti del settore e più della metà del totale degli addetti delle due classi di età giovani.

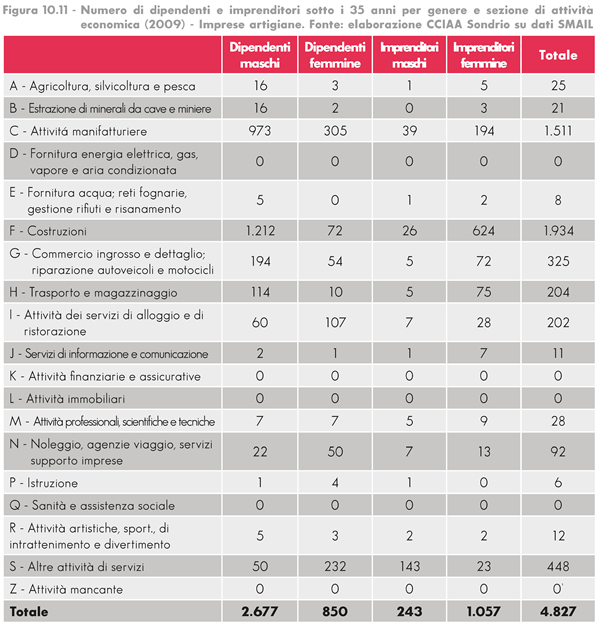

Per offrire qualche ulteriore riflessione di approfondimento, è possibile considerare le due figure sottostanti 10.10 e 10.11 che mettono in luce la composizione di genere e di tipologia - dipendenti e imprenditori - nelle due classi di età al di sotto dei 35 anni, nei due anni 2011 e 2009.

La fotografia più recente permette di osservare che oltre la metà degli addetti di quest’età, il 54% del totale, è composta da dipendenti maschi. La quota di imprenditori è pari al 26% del totale degli addetti: solo un addetto su 4 sotto i 35 anni è imprenditore. Fra gli imprenditori nelle imprese artigiane, l’80% è costituito da imprenditori maschi e solo il 20% da imprenditrici. Circa la metà degli imprenditori è attiva nel settore delle costruzioni. Se si confrontano le figure 10.10 e 10.11 è possibile fare un raffronto dal punto di vista temporale: si osserva che negli anni dal 2009 al 2011 il totale degli addetti fino ai 35 anni nelle imprese artigiane si è ridotto del 18%. La riduzione maggiore ha riguardato gli imprenditori maschi, che hanno registrato una riduzione del 22% circa; più contenuta la riduzione delle imprenditrici donne, (-7%; ricordiamo però che le donne imprenditrici in questa classe di età sono solo una su quattro imprenditori). Si riducono del 19,3% i dipendenti maschi e del 14% le dipendenti donne. Se si considerano i settori, in particolare, si può osservare una riduzione degli addetti di queste classi di età, dei giovani quindi, particolarmente evidente nei settori delle costruzioni (-396 addetti in valore assoluto, -20% la riduzione percentuale), delle attività manifatturiere, (-307 in valore assoluto, -20,3% la riduzione percentuale). In tutti i settori si registra una contrazione di addetti ed un segno meno quindi nel 2011 rispetto a quanto registrato nel 2009, ad ulteriore conferma dell’effetto della crisi sull’occupazione e sull’economia reale, e dell’impatto particolarmente forte sui più giovani.

L’artigianato manifatturiero

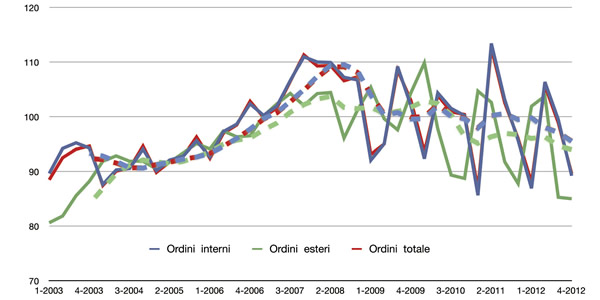

Già rilevato nel capitolo precedente, è bene ricordare il contributo che l’indagine congiunturale effettuata da Regione Lombardia, Unioncamere Lombardia in collaborazione con le associazioni di categoria, offre. Anche nel caso dell’artigianato essa consente di monitorare la situazione nel tempo, attraverso l’andamento di variabili specifiche relative a ordini interni ed esteri, produzione, fatturato potendo identificare andamenti e tendenze di lungo periodo al netto della stagionalità. Se si osservano gli ordinativi, la figura 10.12 permette di evidenziare sia l’andamento congiunturale sia la tendenza di lungo periodo.

Figura 10.12 - Ordini interni/esteri e totali (numeri indice deflazionati e corretti per i giorni lavorativi) – Artigianato. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Anche per il 2012 si evidenzia una forte volatilità degli ordinativi sia nella componente interna sia nella componente estera, come dimostrano i numerosi picchi positivi e negativi, con un andamento altalenante compreso fra valori indice intorno a 85 e 110. In particolare, i dati congiunturali relativi al 2012 evidenziano che le componenti interne hanno toccato valori molto bassi all’inizio dell’anno (86) per poi risalire (106), raggiungendo comunque valori più bassi dei massimi raggiunti nel 2011. Allora si era toccata quota 113. Nel 2012, dopo il massimo di 106, si registra un altro calo significativo (99) e poi si scende fino a 89. Gli ordinativi esteri registrano invece un aumento ad inizio anno rispetto al dato di fine 2011: si passa da 87 a 101 e poi si sale a 103, per poi però registrare un calo negli ultimi due periodi quando i valori si attestano a 85. Se si osservano le dinamiche di lungo periodo, le linee tratteggiate evidenziano trend in calo per tutte le componenti degli ordinativi da fine 2011, con un calo più marcato per gli ordinativi interni. Aggiungendo uno sguardo ai primi dati disponibili per il 2013, si osserva che gli ordini interni continuano la loro contrazione (il numero indice si riduce ancora passando da 89 a 82), mentre gli ordini esteri continuano a crescere (passando nel primo trimestre 2013 da 85 a 101).

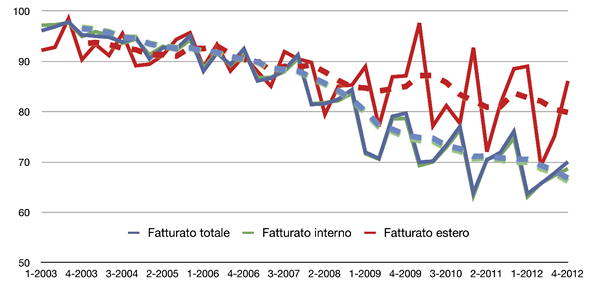

Il fatturato estero rappresenta a fine anno il 2,6% del fatturato totale per le imprese artigiane oggetto dell’indagine congiunturale: si conferma quindi che il peso dell’estero sul totale resta ancora limitato; anzi, risulta in calo rispetto all’anno precedente quando era il 5% circa: forte la dipendenza dal mercato interno, in una situazione di incertezza e limitato consolidamento della domanda visto il quadro congiunturale di riferimento.

Figura 10.13 - Fatturato interno, estero e totale (numeri indice deflazionati e corretti per i giorni lavorativi) – artigianato manifatturiero – Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

La figura 10.13 permette di apprezzare l’andamento del fatturato, interno, estero e totale. Se ci si sofferma sui dati di natura congiunturale si evidenzia che anche nel 2012 si è registrato un andamento altalenante con picchi e cali. I dati sono più positivi per il fatturato estero che per quello interno e totale (che ancora ricalca l’andamento di quello interno, visto il peso limitato del fatturato estero sul totale come poc’anzi rilevato) e questo si conferma anche per i primi dati relativi al 2013, con un numero indice per il fatturato totale che aumenta (da 86 a 88,7). A fine anno si registrano dati in aumento sia per il fatturato interno sia per il fatturato estero. All’inizio del 2013, invece, il fatturato interno registra un netto calo (da 70 a 60). Se si considera l’andamento di lungo periodo, si evidenzia che quello relativo al fatturato interno (e anche quello relativo al fatturato totale) sono in calo sia pure con un rallentamento nel 2012; il trend del fatturato estero, invece, mostra un andamento prima di ripresa e poi di calo verso la fine del 2012, andando verso una stabilizzazione a inizi 2013, con andamenti significativamente più volatili rispetto al fatturato interno.

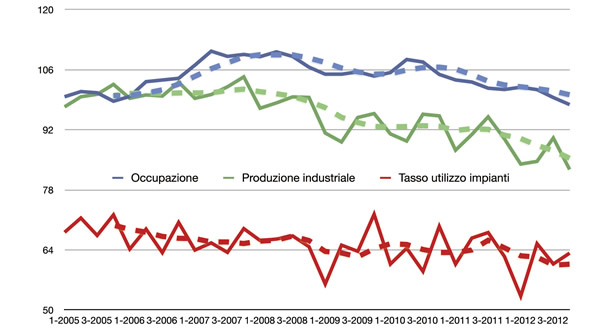

La figura 10.14 offre la possibilità di apprezzare l’andamento di produzione industriale, occupazione e tasso utilizzo impianti per l’artigianato manifatturiero, con le serie storiche relative e i corrispondenti andamenti di lungo periodo, al netto delle componenti stagionali.

Figura 10.14 - Produzione, occupazione (valori indice) e tasso utilizzo impianti (in %) per artigianato manifatturiero. Fonte: elaborazioni CCIAA Sondrio su dati Unioncamere Lombardia

Nel 2012 la produzione industriale segna dati altalenanti: si parte con un aumento ad inizio anno, ma il 2012 si chiude con dati in calo: in ogni caso anche il picco registrato è più basso di quello raggiunto nel 2011. Nell’indagine congiunturale una riduzione netta si registra a inizi 2013 per il dato relativo alla produzione industriale che passa da 82,7 a 76. Il trend corrispondente di lungo periodo evidenzia un calo più marcato nel 2012. L’occupazione è rallentata nel 2011 dopo una ripresa registrata nel 2010 (quindi con un nuovo cambio di concavità della curva). Gli ultimi dati registrati a livello congiunturale danno un leggero calo a fine 2012 e stabilità fra dicembre e marzo 2013; il trend accenna ad un rallentamento.

Il tasso di utilizzo degli impianti nell’ultimo anno segna un netto calo ad inizi 2012 con un valore pari a 53 (di quasi 10 punti più basso rispetto all’ultimo dato del 2011) ma poi con dati in ripresa che riportano i valori intorno a 60-65, con una leggera ripresa anche verso la fine dell’anno. Il calo registrato nella produzione industriale a inizi 2013 si riflette anche nel calo del tasso di utilizzo impianti che nello stesso periodo si contrae da 63 a 49. Il trend si mantiene in calo - calo che a fine 2011 era solo accennato, ora confermato - ed è ancor più importante avanzare e riprendere considerazioni in merito alla presenza di un certo margine produttivo inutilizzato che potrebbe essere utilizzato per rafforzare una posizione sui mercati esteri. La consapevolezza che per imprese piccole e poco strutturate agire in aggregazione sia la strada da seguire è sempre più diffusa fra le imprese e diventa ancora più strategico realizzare e portare avanti iniziative di sistema che permettano alle aziende localizzate sul territorio di presentarsi, insieme, sui mercati internazionali, sia quelli di riferimento, sia nuovi mercati. Opportunità rappresentate da iniziative di formazione e partecipazione a missioni e fiere all’estero, come pure da possibili sottoscrizioni di contratti di rete, diventano opportunità preziose per le imprese, ancora di più in momenti in cui la congiuntura resta difficile. La disponibilità a collaborare diventa sempre più diffusa e lo è particolarmente per le imprese giovani, meno consolidate, con business model più recenti e maggiore propensione a iniziative di rete. Dalle ultime previsioni a livello europeo (Commissione Europea) di febbraio, si riafferma che il ritorno alla crescita sarà ancora più graduale del previsto e che visto il calo del secondo semestre 2012, per il 2013 si prevede una lenta crescita economica pari solo allo 0,1% nell’intera Unione, mentre per la zona Euro si prevede una contrazione dello 0,3%. A una graduale ripresa del ciclo economico internazionale si lega anche una previsione di scambi commerciali in ripresa. Il commercio mondiale in volume ha registrato per l’intero 2012 la performance più modesta dell’ultimo decennio (+2,5%), se si esclude la forte riduzione del 2009, ma per il 2013 l’incremento previsto (+4,7%) è in linea con una moderata crescita degli scambi. Ed è ancora più chiaro, quindi, che per agganciare la ripresa è importante per tutte le imprese potenziare la propria presenza sui mercati esteri e la propria apertura internazionale.

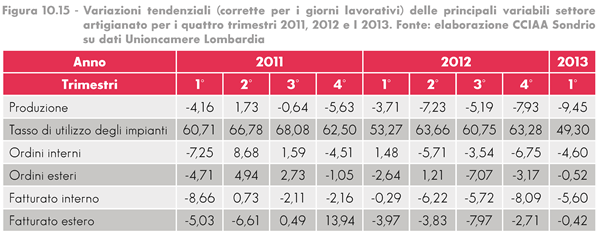

La figura 10.15 offre il quadro delle variazioni tendenziali per l’artigianato manifatturiero, dove si può osservare che i dati registrati negli ultimi due trimestri del 2012 sono tutti negativi: dati meno negativi sono comunque legati a ordinativi e fatturato estero, a conferma del fattore di traino rappresentato dall’apertura internazionale e dell’interesse crescente che questa raccoglie fra le imprese locali. Nel primo trimestre 2013 si registra un segno ancora negativo ma in miglioramento per ordinativi e fatturato estero, in peggioramento per la produzione industriale.

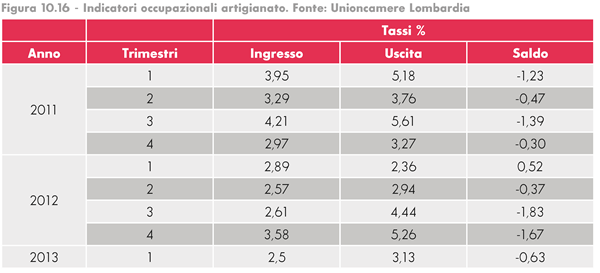

Gli indicatori occupazionali relativi alle imprese artigiane, anch’essi contenuti nelle indagini congiunturali permettono di osservare che, ad eccezione del I trimestre 2012, tutti i saldi registrati nell’anno sono negativi. Si ricorda che si tratta di dati occupazionali relativi al campione di osservazione dell’indagine di Unioncamere Lombardia e non di un dato censuario.

All’interno dell’analisi congiunturale effettuata da parte delle Camere di Commercio lombarde a scadenza annuale è sempre svolta anche una ricognizione degli investimenti effettuati nell’anno e delle intenzioni di investimento per l’anno seguente: nel 2012 gli investimenti sono consistiti per il 60% del totale in investimenti in macchinari, per il 15% in fabbricati, per il 4% in informatica e per il 6% in altri investimenti. Il 66% delle imprese ha investito più che nel 2011; il 54% delle imprese prevede comunque di investire di più nel 2013.

Un confronto con la Lombardia

Per simmetria rispetto a quanto proposto nel capitolo 9 sull’industria manifatturiera, anche per l’artigianato offriamo un confronto della situazione dell’artigianato manifatturiero valtellinese rispetto a quello lombardo per il 2012.

Abbiamo già rilevato in passato che la Lombardia nel contesto nazionale ha una elevata presenza di imprese artigiane, pari al 18% del totale nazionale e pari al 5% del totale delle imprese. In provincia di Sondrio le imprese artigiane rappresentano circa un terzo del totale delle imprese. Anche a livello lombardo, come a livello valtellinese, le specializzazioni prevalenti sono quelle del settore delle costruzioni e dell’artigianato manifatturiero.

Le imprese artigiane rappresentano un importante fattore di crescita economica, grazie a capacità e intuizioni dei singoli, alle relazioni tra i vari soggetti operanti in ambito locale, e alla coesione sociale. Inoltre, il mondo degli imprenditori artigiani è apprezzato in particolar modo per la loro capacità di essere “piccoli e flessibili”, per le loro produzioni innovative o di nicchia e per una tradizione storico-economica e socio-culturale radicata nella storia. Il settore artigiano è stato anche definito “a modernità incompiuta”, nel senso che non ha mostrato un chiaro percorso evolutivo verso una dimensione imprenditoriale tale da essere vincente sul mercato.

Questo però è vero fino ad un certo punto, se consideriamo che ci sono imprese artigiane che hanno avviato un percorso di trasformazione verso forme organizzative più dinamiche e strutturate, presenti sui mercati esteri, con consolidate catene di collaborazione e con produzioni orientate a qualità e innovazione come scelte strategiche di lungo periodo3.

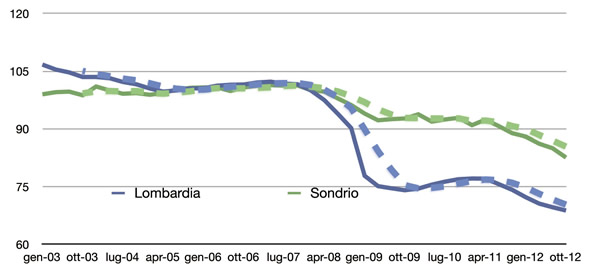

Per un confronto che tenga conto dei dati rilevati dall’indagine congiunturale di Unioncamere Lombardia, è possibile osservare il dato relativo alla produzione industriale: anche nel 2012 Sondrio si trova in posizione migliore rispetto al dato complessivo lombardo che ha registrato un calo più significativo di quello del territorio valtellinese.

Figura 10.17 – Indice produzione industriale (destagionalizzato) - Lombardia e Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Considerando l’andamento dell’occupazione, si osserva che per tutto il periodo oggetto di analisi, la Lombardia ha avuto variazioni congiunturali negative, con i picchi di variazione più negativi nel 2008/2009 e dati migliori fra fine 2010 e inizi 2011. Nel 2012 i dati registrano continui peggioramenti con andamento che si allontana dallo 0 e le rilevazioni riportano dati sempre più negativi.

Sondrio, come già evidenziato in passato, ha sempre avuto un andamento più volatile, legato anche a una forte componente di stagionalità nell’occupazione, che si registra anche nel 2012, quando accanto a variazioni positive, nella prima parte dell’anno, si registrano anche variazioni negative, negli ultimi tre periodi.

Figura 10.18 – Occupazione – Variazione congiunturale destagionalizzata - Confronto Lombardia e Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

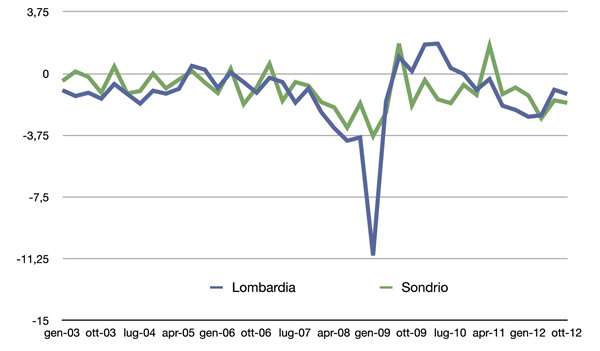

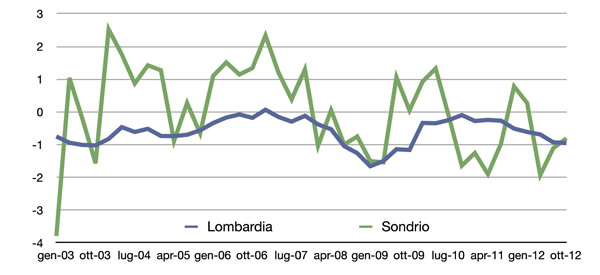

Osservando infine l’andamento del fatturato, si nota che i dati di Sondrio hanno registrato variazioni congiunturali meno negative di quelle registrate nel complesso della regione. In Lombardia il picco negativo è registrato a fine 2008. Nell’ultimo anno le variazioni sono sempre negative sia per Sondrio sia a livello lombardo, con dati negli ultimi periodi meno negativi per la Lombardia che per la provincia di Sondrio.

Figura 10.19 – Fatturato – Variazione congiunturale destagionalizzata e deflazionata - Confronto Lombardia e Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia