Il contesto

Il sistema bancario internazionale è stato largamente influenzato dal peggioramento delle prospettive di crescita (figura 7.1) e dalle tensioni sul debito sovrano.

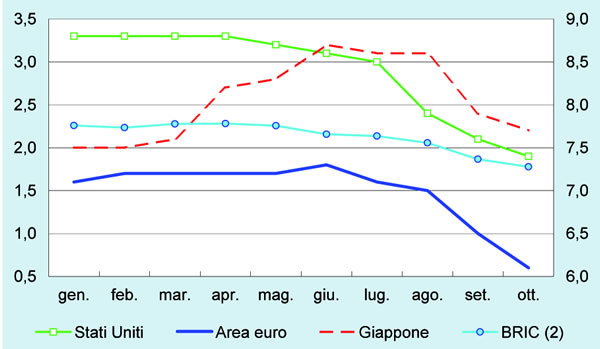

Figura 7.1 - Previsioni di crescita del PIL nel 2011 per le principali economie mondiali. Fonte: Banca d'Italia.

La crescita debole ha innescato timori circa la tenuta degli organismi emittenti - anche pubblici - largamente indebitati: dopo la Grecia, sono infatti finiti nel mirino degli speculatori anche la Spagna e l'Italia anche a causa delle difficoltà riscontrate dalle autorità nel definire adeguate ed efficaci politiche di contrasto della crisi.

Infatti, vi è scetticismo fra gli operatori riguardo alle reali capacità di intervento del meccanismo intergovernativo a sostegno dei Paesi in difficoltà (l'EFSF o European Financial Stability Facility). Su questo fronte hanno inciso negativamente le incertezze fra le autorità e la lentezza nel raggiungere un accordo.

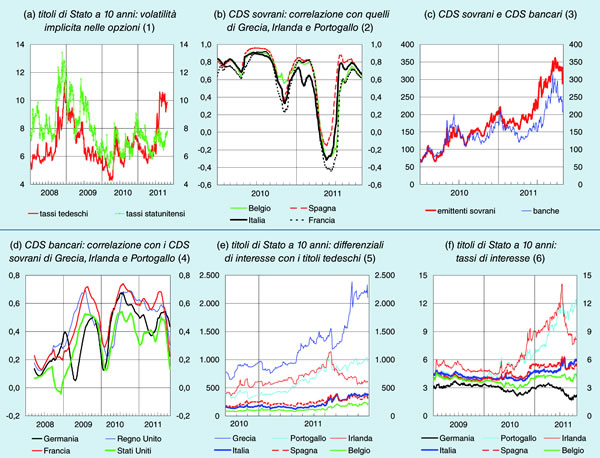

Nel frattempo, i premi per il rischio sui titoli pubblici - misurati dal differenziale di rendimento rispetto al Bund tedesco, lo spread - hanno raggiunto livelli particolarmente elevati per quei Paesi ritenuti più a rischio di default da parte degli operatori finanziari sia per lo stato dei conti pubblici sia per le prospettive di crescita (figura 7.2). In tal senso, sono stati oggetto di forte speculazione la Grecia, il Portogallo, l'Italia, la Spagna e, in certa misura, anche il Belgio.

E' opportuno rilevare una accresciuta attenzione all'andamento dello spread da parte degli investitori, tale da renderlo, ormai, parametro estremamente influente nel definire le decisioni degli operatori finanziari, eclissando così altri parametri, come l'Euribor, che per anni hanno avuto un importante valore segnaletico di riferimento.

Figura 7.2 - Crisi del debito sovrano nell'area dell'Euro: indicatori di volatilità, rischio di credito e tassi di interesse. Fonte: Banca d'Italia.

Il perdurare della fase di debolezza dell'economia mondiale evidenzia ancora di più la necessità di riforme strutturali volte da un lato a risanare i conti pubblici e dall'altro a rilanciare le aspettative di reddito futuro e di sostegno della domanda. In assenza di tali riforme, il rischio è quello di una spirale depressiva fra calo delle attività produttive e progressivo deterioramento della finanza pubblica.

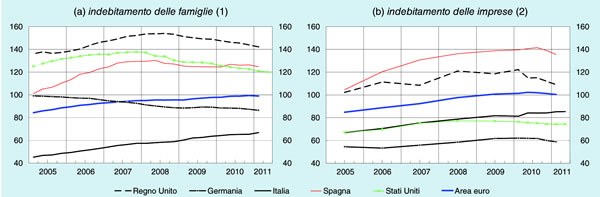

I Paesi occidentali hanno avviato una serie di riforme all'insegna dell'austerità che hanno come obiettivo primario quello del contenimento dei conti pubblici senza però deprimere in modo eccessivo la domanda. Tuttavia, le aspettative del settore privato - specie a partire dalla seconda metà del 2011 - sono all'insegna della prudenza: infatti, il grado di leva finanziaria delle famiglie e delle imprese in Paesi con livelli elevati di indebitamento si è ridotto accentuando così l'incertezza sulla tenuta della domanda (figura 7.3).

Figura 7.3 - L'indebitamento del settore privato. Fonte: Banca d'Italia

Come sottolineato dalla Banca d'Italia, questo quadro di incertezza è particolarmente accentuato nei Paesi dell'area Euro dove la capacità di raccolta a medio e lungo termine delle banche si è ridotta con conseguenti ripercussioni sulla loro valutazione da parte dei mercati. La liquidità immessa nel sistema bancario da parte dell'Eurosistema ha per adesso permesso agli operatori di far fronte alle illiquidità dei mercati della raccolta all'ingrosso (figura 7.4).

Figura 7.4 - Ricorso al finanziamento dell'Eurosistema (dati mensili; in % degli attivi totali. Fonte: Banca d'Italia su dati BCE.

Tuttavia, un eventuale perdurare di questa situazione nel 2012 comporterebbe una contrazione dei bilanci bancari ed un probabile inasprimento delle condizioni di offerta del credito con immediate conseguenze sul sistema produttivo.

Il sistema bancario italiano sconta oggi difficoltà che hanno origine al di fuori di esso. Infatti, le banche italiane sono poco esposte nei confronti dei Paesi oggetto delle misure di sostegno finanziario. E' altresì significativo - ma del tutto analogo ad altri sistemi bancari - il peso delle attività nei confronti dei titoli di stato nazionali. Per quest'ultimo motivo, la valutazione dei mercati internazionali sulle banche è andata di pari passo con quella che gli stessi avevano per lo Stato italiano. In assenza di una riapertura dei mercati all'ingrosso, il ricorso delle banche italiane alla liquidità messa a disposizione dall'Eurosistema è destinata a perdurare anche in futuro. Nel complesso, il sistema bancario italiano ha ingenti attività stanziabili a garanzia presso la Banca Centrale Europea.

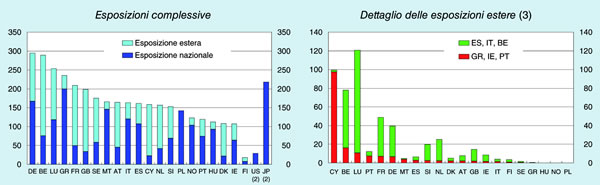

In generale, l'esposizione delle banche italiane nei confronti di Paesi esteri è in via di diminuzione mentre aumenta quella verso i Paesi caratterizzati da buone prospettive di crescita come l'Europa centrale ed orientale, al costo, però, di un rischio macroeconomico elevato (figura 7.5).

Figura 7.5 - Esposizioni bancarie verso i settori pubblici nazionali ed esteri. Fonte: Banca d'Italia

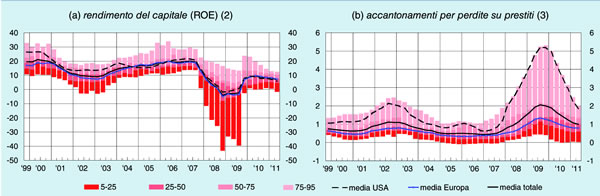

Secondo la Banca d'Italia, la redditività del sistema bancario italiano è stabile ma le prospettive future sono incerte in quanto permangono le tensioni sull'economia reale e sui mercati finanziari (figura 7.6). In questo contesto, il contenimento dei costi giocherà un ruolo chiave.

Figura 7.6 - Redditività delle maggiori banche internazionali. Fonte: Banca d'Italia su dati Bloomberg.

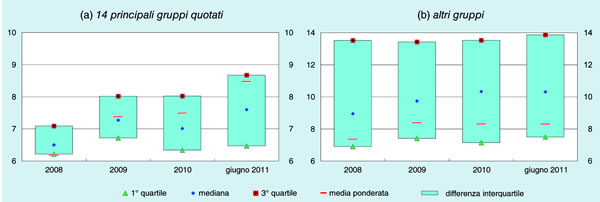

Dal punto di vista della stabilità patrimoniale, nel 2011 le banche hanno significativamente rafforzato la loro dotazione attraverso aumenti di capitale e la capitalizzazione degli utili (figura 7.7). In questo contesto, per i principali gruppi bancari quotati il coefficiente relativo al patrimonio di migliore qualità (il core tier 1 ratio) è passato dal 7,5% di dicembre 2010 al 8,5% in media.

Figura 7.7 - Core tier 1 ratio dei gruppi bancari (valori %). Fonte: Banca d'Italia

In tal modo, le banche saranno in grado di fronteggiare in modo più efficace eventuali shock che dovessero presentarsi sui mercati mantenendo una solida posizione patrimoniale e di riattivare la raccolta sui mercati all'ingrosso.

La domanda e l'offerta di credito

Su un campione di oltre 400 istituti di credito, la Banca d'Italia ha condotto la consueta indagine sulla domanda di finanziamenti e sulle politiche di offerta adottate dalle banche[1] sul primo semestre 2011 e sulle aspettative legate al secondo semestre 2011.

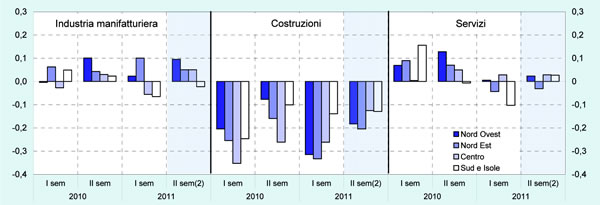

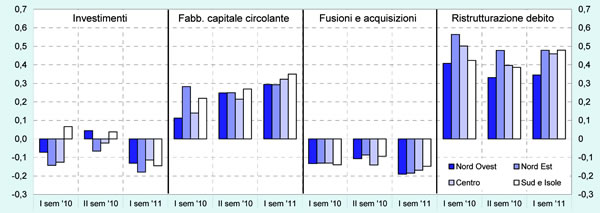

Nei primi sei mesi del 2011 si è interrotta la tendenza al recupero della domanda di credito da parte delle imprese. Infatti, le richieste di finanziamenti del settore produttivo che si ponevano l'obiettivo della ristrutturazione del debito e del finanziamento del capitale circolante si sono ridotte in quasi tutte le aree e in modo più significativo, come evidenziato nella figura 7.8, per il settore dell'edilizia.

Figura 7.8 - La domanda di credito delle imprese per settore e per area. Fonte: Banca d'Italia

Come accennato sopra, le richieste di finanziamenti hanno riguardato in modo particolare le necessità di copertura del capitale circolante e di ristrutturazione e consolidamento del debito bancario (figura 7.9). Si conferma ancora molto debole la domanda di credito per gli investimenti e per le operazioni di fusioni e acquisizioni.

Rispetto agli intermediari di riferimento, la Banca d'Italia rileva che le imprese hanno ridotto le richieste per investimenti a tutti gli intermediari e soprattutto alle banche di dimensioni minori, e anche le richieste di credito per il finanziamento delle attività correnti si sono rivolte soprattutto agli istituti di dimensione medio - grande.

Figura 7.9 - Determinanti della domanda di credito delle imprese. Fonte: Banca d'Italia.

Nella sua indagine la Banca d'Italia ha rilevato che mentre in precedenza le banche avevano mantenuto un atteggiamento omogeneo a livello territoriale, nella prima parte del 2011 si è registrato un irrigidimento soprattutto al Centro e al Sud, legato anche alla maggiore presenza di intermediari di grandi dimensioni, che hanno adottato criteri più selettivi.

Anche le banche di dimensioni minori hanno mostrato comunque una maggiore cautela nell'erogazione dei prestiti. Se si considerano differenziazioni per settore, si osserva che sono soprattutto le imprese di costruzioni a registrare un inasprimento delle condizioni di accesso al credito che, nell'indagine, viene comunque registrato anche da industria e servizi.

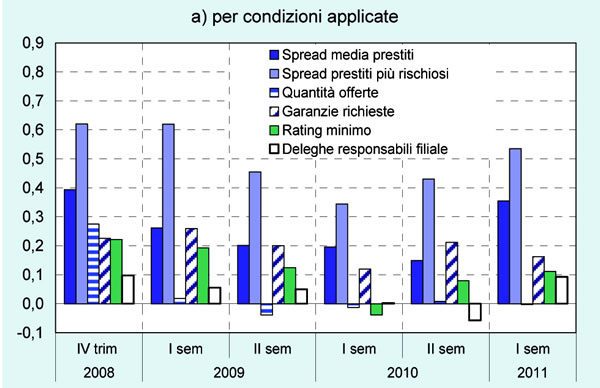

Come evidenziato nella figura 7.10, sono soprattutto gli aumenti degli spread applicati alle imprese gli strumenti principali che le banche utilizzano per cautela nel concedere prestiti. Aumenta anche il ricorso sistematico ad indicatori oggettivi come il rating e lo scoring.

Figura 7.10 - L'offerta di credito alle imprese per condizioni applicate - indici di diffusione; irrigidimento (+)/allentamento (-) delle condizioni applicate[2]. Fonte: Banca d'Italia

Il credito alle famiglie

La Banca d'Italia rileva che nel 2011 si è registrato un inasprimento nei criteri di offerta che le banche adottano per erogare mutui e credito al consumo alle famiglie, senza particolari differenze a livello territoriale: si registra una leggermente minore selettività nelle regioni del Nord Ovest per i mutui nel primo semestre e nelle zone del Centro per il secondo semestre.

Le politiche risultano essere invece sempre differenziate per dimensione del soggetto bancario erogante. Infatti, le piccole banche risultano nel complesso essere sempre orientate ad un atteggiamento di maggior cautela rispetto alle banche di dimensione medio-grandi, specie nella prima parte dell'anno, mentre le previsioni ad ottobre sulla seconda parte dell'anno mostravano tendenza ad una minor differenziazione per dimensione di intermediari finanziari eroganti il credito alle famiglie.

La situazione in provincia di Sondrio

L'analisi delle pagine precedenti mostra come a livello nazionale nel corso del 2011 vi sia stato un progressivo irrigidimento del mercato del credito. Vediamo adesso come questo quadro nazionale si è poi tradotto nel contesto della provincia di Sondrio.

Come premessa, occorre sottolineare come a decorrere da giugno 2011 negli operatori di sistema è stata inclusa anche la Cassa Depositi e Prestiti. Questa novità crea ovviamente un problema di omogeneità dei dati quando si effettuano i confronti con il passato. Tuttavia, considerando che l'operatività di questo soggetto è soprattutto concentrata nel centro e nel Sud del Paese, l'impatto sulle serie storiche del Nord del Paese - e di Sondrio in particolare - è particolarmente ridotto.

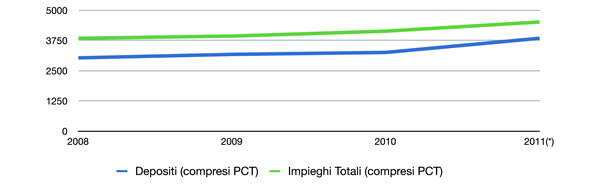

Secondo i dati raccolti dalla Banca d'Italia (figura 7.11), nel 2011 si è avuto un incremento dei depositi (+17,96%) e degli impieghi totali (+9,5%). Il dato, che in entrambi i casi comprende anche i PCT, è confortante in quanto testimonia sia la capacità di raccolta degli istituti di credito (tramite i depositi) che la volontà degli stessi di non stringere la morsa creditizia nei confronti degli altri soggetti del sistema economico.

Figura 7.11 - Depositi e impieghi totali (compresi i PCT) in provincia di Sondrio (Dati in milioni di Euro). Fonte: Banca d'Italia

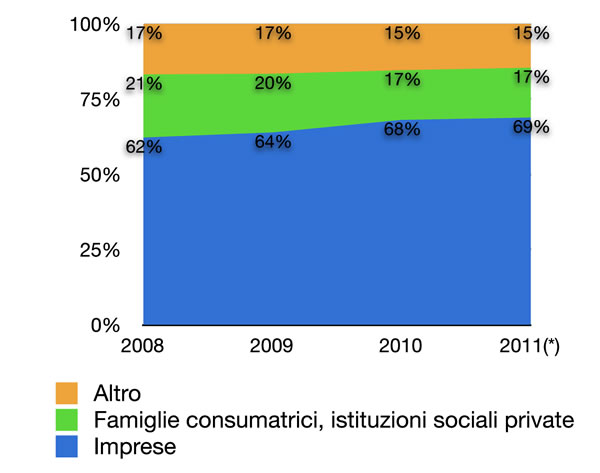

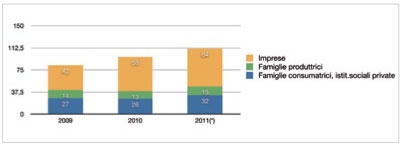

Sotto questo profilo, appare di particolare interesse il dato relativo ai soggetti destinatari degli impieghi (figura 7.12). In questo caso, infatti, si osserva come nel 2011 gli impieghi delle banche per le imprese siano cresciuti dal 68% al 68,9% - a testimonianza del fatto che la stretta creditizia nei confronti delle aziende non c'è stata. Il dato è in leggera crescita anche per le famiglie consumatrici e le istituzioni sociali private (dal 16,5% al 16,6%)[3].

Figura 7.12 - Impieghi delle banche per settori della clientela (al netto di effetti insoluti e sofferenze) in provincia di Sondrio. Fonte: Banca d'Italia

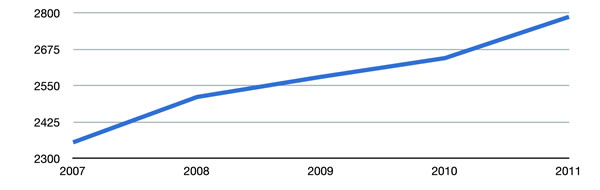

Andando ad analizzare i prestiti vivi (ovvero i prestiti totali al netto delle sofferenze) al sistema produttivo (figura 7.13), osserviamo che questo parametro continua la sua crescita superando nel 2011 la soglia dei 2,7 miliardi di Euro (contro i 2,6 miliardi del 2010) per una crescita anno su anno del 5,36%.

Figura 7.13 - Impieghi vivi in provincia di Sondrio (Dati in milioni di Euro). Fonte: Banca d'Italia

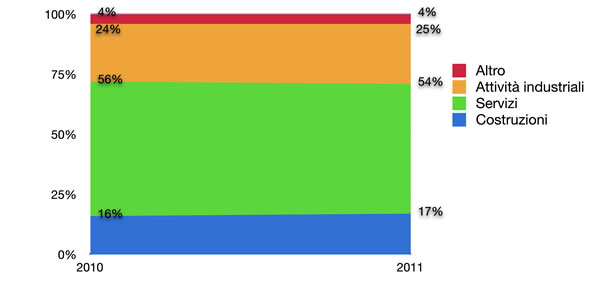

Approfondendo l'analisi degli impieghi nei confronti del settore produttivo (figura 7,14), osserviamo come nel 2011 vi sia stato un leggero aumento nei confronti delle costruzioni e delle attività industriali (in entrambi i casi una crescita dell'1%) mentre è stata registrata una leggera diminuzione nei confronti dei servizi (-2%).

Figura 7.14 - Impieghi vivi per settore produttivo in provincia di Sondrio. Fonte: Banca d'Italia

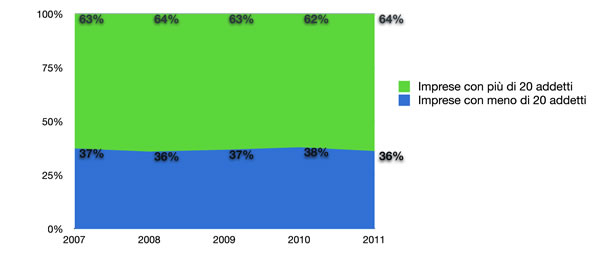

Dal punto di vista della dimensione dei soggetti destinatari dei prestiti (figura 7.15), non si rilevano significative differenze rispetto agli anni precedenti. Infatti, il 63,7% dei soggetti beneficiari è costituito da imprese con più di 20 addetti e questa categoria è in leggera crescita (+1,7%) rispetto al 2010.

Figura 7.15 - Analisi dimensionale dei soggetti destinatari dei prestiti in provincia di Sondrio. Fonte: Banca d'Italia

Dal punto di vista delle sofferenze, il 2011 fa registrare un dato in netta crescita nei confronti del 2010 (figura 7.16). Infatti, al 30 settembre 2011 la Banca d'Italia ha registrato sofferenze bancarie in provincia di Sondrio per 111 milioni di Euro contro i 97 milioni fatti registrare in tutto il 2010. Si tratta quindi di un risultato che nei soli primi 9 mesi dell'anno ha già fatto registrare un crescita del 14,4% rispetto a tutto il 2010. In termini percentuali, il settore maggiormente colpito è stato quello delle famiglie consumatrici e delle istituzioni sociali private (+23%), seguito dalle famiglie produttrici (+15%) e dalle imprese (+10%).

Nonostante tale aumento, se ci si confronta con altri territori, il rapporto fra sofferenze ed impieghi si mantiene ancora fra i più bassi delle aree alpine[4].

Figura 7.16 - Le sofferenze bancarie per settore della clientela in provincia di Sondrio (Dati in milioni di Euro). Fonte: Banca d'Italia

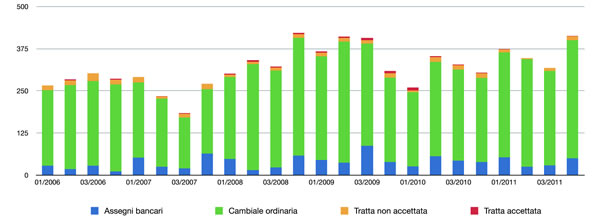

Per quanto riguarda i protesti, (figura 7.17), il loro numero nel 2011 ha visto una forte crescita (+16%) riportando il parametro su livelli in linea con quelli dell'annus horribilis 2009 (1.452 nel 2011, 1.494 nel 2009). In particolare, è lo strumento della cambiale ordinaria che, con 1.260 protesti, ha rappresentato da solo oltre l'86% dei protesti. Riguardo al valore dei protesti, l'importo complessivo è cresciuto del 16,9% rispetto al 2011. Tuttavia, a fronte di un consistente aumento del numero di effetti protestati, il valore medio è rimasto sostanzialmente in linea con quello dell'anno precedente (+0,2%).

Figura 7.17 - Effetti protestati per tipologia in provincia di Sondrio. Fonte: Camera di Commercio di Sondrio

A conclusione di quest'analisi dedicata al settore creditizio e finanziario, possiamo affermare che in provincia di Sondrio il sistema bancario continua ad elargire credito nonostante le evidenti difficoltà delle organizzazioni produttive. Depositi ed impieghi sono in aumento, ma aumentano sensibilmente le sofferenze bancarie e i protesti; ciò nonostante, il supporto delle banche - radicate nel territorio e attente da sempre alle esigenze dello stesso - al sistema locale continua.

I consorzi fidi

Il sistema dei consorzi fidi svolge un importante ruolo nell'accesso al credito mediante la concessione di garanzie e la riduzione del costo del denaro grazie ad accordi specifici con gli istituti di credito. Ricordiamo che i confidi (consorzi di garanzia collettiva dei fidi) sono organismi con struttura cooperativa o consortile che esercitano in forma mutualistica attività di garanzia collettiva dei finanziamenti in favore delle imprese socie o consorziate: i confidi di primo grado sono direttamente costituti dalle piccole e medie imprese, mentre quelli di secondo grado sono formati da quelli di primo e hanno, quale finalità operativa, quella di fornire una ulteriore garanzia per l'attività dei confidi di primo grado.

Considerando l'attività dei consorzi fidi sul territorio, "Confidi Lombardia" rileva che dopo il brusco calo registrato nel 2010, nel 2011 la domanda di garanzie da parte del settore industriale ha subito un'ulteriore contrazione, a causa delle criticità patrimoniali dei consorzi fidi vigilati. Dato l'incremento delle sofferenze, per rispettare i coefficienti di copertura imposti dalla Banca d'Italia si è dovuto rendere più selettivo il processo di valutazione ed erogazione; inoltre, si è risentito del rallentamento generalizzato del credito bancario provocato dalla crisi dei debiti sovrani che ha investito l'intera Europa. Confidi Lombardia ha registrato nel 2011 un calo di attività del 26% rispetto all'anno precedente, sviluppando un volume di garanzie concesse pari a 151 milioni di Euro. Le operazioni deliberate sono state 2.697, per 377 milioni di Euro[5] di finanziamento erogati. In provincia di Sondrio le garanzie erogate sono aumentate del 27%, attestandosi a 1,3 milioni di Euro. Sono state realizzate 23 operazioni corrispondenti ad un credito complessivo erogato di 2,6 milioni di Euro; l'importo medio dei finanziamenti è superiore a quello dell'anno precedente. A chiusura dell'esercizio, risultano in essere 125 finanziamenti per un monte garanzie residue di 4,7 milioni di Euro. Riguardo alla tipologia delle operazioni, prosegue il trend che vede prevalere i finanziamenti per liquidità rispetto ai progetti di investimento. I primi coprono infatti il 37% delle garanzie rilasciate per operazioni a medio/lungo termine, a fronte del 29% per investimenti. In crescita al 25% l'incidenza dei finanziamenti di breve termine. L'ulteriore calo dell'attività sviluppata si è purtroppo accompagnato ad una forte inversione di tendenza nell'andamento delle sofferenze. L'insoluto lordo emerso nel corso del 2011 è infatti aumentato del 63%, oltrepassando di gran lunga il picco storico del 2009. L'incidenza sullo stock di garanzie in essere, calata al 3.2% nel 2010, è così ritornata su valori vicini al 6%, molto critici rispetto alla solidità patrimoniale del confidi. Sotto questo profilo la sede di Sondrio si conferma più virtuosa della media: l'incidenza degli insoluti si attesta al 2.4%, un dato in ulteriore aumento rispetto al 2010 ma parecchio inferiore alla media della società nel suo complesso. A fine 2011 la sede di Sondrio di Confidi Lombardia contava 241 soci, un decremento netto di 2 unità rispetto all'anno precedente.

Dal consorzio Sofidi viene evidenziata una contrazione riconducibile, da un lato, al perdurare delle difficoltà del sistema economico nazionale con la conseguente ridotta propensione agli investimenti delle imprese e, dall'altro, alla marcata contrazione della liquidità del mercato del credito, cui ha fatto seguito una consistente impennata del costo del denaro. La maggior parte dei finanziamenti erogati (circa il 42%) è ancora per investimenti aziendali sia pure in contrazione; il 20% è per consolidamento e ristrutturazione del debito; il 23% per le aperture di credito in conto corrente, il 9% circa per le operazioni perfezionate nell'ambito del Bando Liquidità promosso dalla Camera di Commercio. E' soprattutto il comparto non alimentare a risentire della contrazione dei consumi, mentre il comparto turistico ha mostrato i primi segnali di sofferenza, anche per il meteo avverso. I volumi complessivi sono minori del 2010 ma superiori a quelli precedenti il 2009.

Per il settore agrario si rileva che nel 2011 le istanze di finanziamento presentate e approvate con la garanzia di CreditAgritalia (ex Agrifidi) ammontano a 9 per un valore complessivo di 576.000 Euro. Rispetto al 2010 questo rappresenta un calo del 60% in termini di valore e del 35,7% come numero di domande presentate. E' possibile rilevare che non sono state presentate all'Amministrazione Provinciale domande di finanziamento per la realizzazione di Piani di Sviluppo Rurale 2007/2013 poiché i bandi delle misure "strutturali" avevano chiuso il 31 dicembre 2010.

Da parte camerale anche il 2011 si è caratterizzato per un forte impiego di risorse per il sostegno dell'accesso al credito per le imprese anche a sostegno della liquidità.In particolare sono proseguite le iniziative Confiducia e Liquidità che la Camera di Commercio ha avviato negli anni scorsi, per Confiducia in accordo con la Regione Lombardia, il sistema camerale lombardo e il sostegno di Federfidi. Risulta opportuno segnalare che a fine 2011 a Sondrio non si è registrata nemmeno un'insolvenza - a differenza di quanto registrato, invece, in altre province lombarde - né sul fronte di Confiducia (che si rivolge all'artigianato e al manifatturiero) né sul fronte di Confiducia Commercio, rivolto al terziario[6]. Se ci spostiamo invece a considerare l'iniziativa Liquidità - attivato già nel 2010 con un fondo di 150.000 Euro finalizzato alla concessione di contributi in conto interessi su finanziamenti erogati dagli Istituti di credito locali e assistiti dalla garanzia dei consorzi fidi - è opportuno segnalare il successo del Progetto "Liquidità 2011", finanziato dalla Camera di Commercio di Sondrio per sostenere le esigenze finanziarie delle piccole e medie imprese della provincia. L'iniziativa, è stata nuovamente promossa in collaborazione con i consorzi fidi operanti in provincia di Sondrio (Sofidi, Creditagri Italia, Artigianfidi Lombardia e Confidi Lombardia) e le Banche Locali, per consentire alle piccole e medie imprese locali di ridurre gli interessi sui finanziamenti a sostegno delle esigenze di cassa da rimborsare in un periodo compreso fra i due e i quattro anni nella misura del 2% per i primi due anni. Le condizioni vantaggiose si estendono al preammortamento per i primi sei mesi, all'euribor sommato allo spread agevolato definito da un accordo con gli istituti di credito, alle spese di istruttoria e di incasso. Indicativo della situazione difficile che le imprese si sono trovate di fronte durante la difficile congiuntura economica, con il fatturato che tende a rallentare e il circolante che di conseguenza si riduce, è il fatto che a poche ore dalla riapertura dei termini di presentazione delle domande di contributo, il 1° luglio 2011, le risorse disponibili, pari a 150.000 Euro, sono state esaurite dalle 103 domande di contributo presentate dalle imprese, che sono andate ad aggiungersi alle 45 già pervenute nella prima finestra temporale. Di conseguenza la Giunta Camerale ha deliberato di destinare ulteriori 37.000 Euro all'iniziativa, così da poter finanziare tutte le domande di contributo pervenute alle ore 13 del 1° luglio[7]. Di interesse rilevante anche sul fronte finanziario è il "contratto tipo" per la cessione delle uve a denominazione di origine[8]. Di fatto si è trattato di un fenomeno di innovazione dei rapporti economico - finanziari con la creazione di un prodotto pensato per le cantine e creato grazie alla collaborazione con le due banche locali. Tale nuova misura specifica per le cantine è stata studiata con condizioni finanziarie vantaggiose come misura correlata ai flussi legati alle uve, per prestiti agevolati contratti dalle cantine per l'acquisto di uve con utilizzo del contratto quadro. Guardando avanti, le iniziative sul credito che la Camera di Commercio prevede di avviare nel 2012 sono orientate principalmente a tre linee d'azione: in primo luogo, saranno messi in gioco 15 milioni di Euro a livello regionale come fondo in conto garanzia, a cui si aggiungono contributi camerali e provinciali per privilegiare iniziative di investimenti e consolidamenti a medio termine. In secondo luogo, si prevede l'avvio di iniziative di microcredito, insieme alle altre Camere di Commercio lombarde e a Unioncamere Lombardia, per offrire prestiti fino a 25.000 Euro per imprese appena avviate. In terzo luogo, sono previste operazioni in conto garanzia che riprendono lo schema già adottato in Confiducia con un orientamento specifico all'internazionalizzazione e rivolto quindi a sostenere progetti di sviluppo sull'estero.

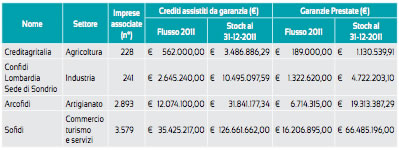

Per quanto riguarda il sistema dei confidi la tabella seguente riassume il quadro relativo a numero di imprese associate, crediti erogati e garanzie prestate, includendo dati di flusso e dati di stock fino al 31 dicembre 2011.

Figura 7.18 - Imprese associate, crediti erogati e garanzie prestate, includendo dati di flusso e dati di stock fino al 31 dicembre 2011.Fonte: dati 2011 comunicati dai Consorzi Fidi

Il sistema bancario sul territorio

Negli ultimi anni la crisi finanziaria ha causato una concentrazione anche nel numero di istituti di credito presenti sul territorio nazionale. In Italia il numero di banche è passato da 799 nel 2008 a 756 nel 2011. Questa riduzione, del 5,4%, ha coinvolto ovviamente anche il numero di sportelli, che dal 2010 sono diminuiti dello 0,38% e dal 2008 dell'1,77% arrivando a 33.536 sportelli sul territorio. A livello regionale, il quadro è molto simile: infatti, ad una diminuzione del 5,9% del numero di istituti è corrisposta una riduzione dell'1,79% nel numero degli sportelli. Infine, in provincia di Sondrio, registriamo stabilità tra il 2010 e il 2011 sia nel numero di banche sia di sportelli presenti sul territorio, ma dal 2008 la riduzione è del 5,38% nel numero di sportelli presenti in provincia, diminuzione molto più marcata rispetto a quella registrata a livello nazionale e regionale.

Riferimenti nello Statuto Comunitario e confronti con le province alpine

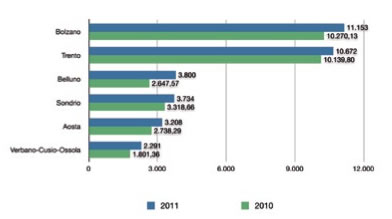

Nel corso del capitolo, e già in precedenza, è stato evidenziato il ruolo chiave del credito in provincia di Sondrio, di quello che il Prof. Quadrio Curzio ha definito il "distretto del credito" con le due banche locali, radicate sul territorio, ma cresciute a dimensione nazionale e sovra- nazionale. Si tratta di due banche che hanno seguito percorsi specifici di crescita ma che non hanno mai diminuito attenzione e sensibilità verso lo sviluppo socioeconomico del sistema locale. Ciò è evidenziato anche nello Statuto Comunitario per la Valtellina all'Articolo 7. Volendo confrontare l'evoluzione della situazione creditizia e finanziaria nei diversi territori alpini possiamo osservare che rispetto al 2010 la situazione complessiva dei depositi bancari è quella rappresentata nella figura 7.a. Rileviamo che rispetto al 2010 i depositi bancari sono aumentati in modo significativo in tutti i territori.

Figura 7.a - Depositi bancari al 31/12/2011 e 31/12/2010 - per il totale della clientela residente in termini assoluti (dati in milioni di Euro). Fonte: elaborazione CCIAA Sondrio su dati Banca d'Italia