La situazione nel 2011

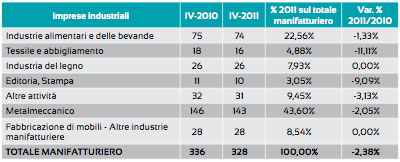

Nel 2010 la situazione del manifatturiero era andata sostanzialmente stabilizzandosi dopo l'annus horribilis del 2009. Nel 2011, complessivamente, l'industria manifatturiera ha, però, registrato una riduzione di imprese attive del 2% (pari a -30 imprese).

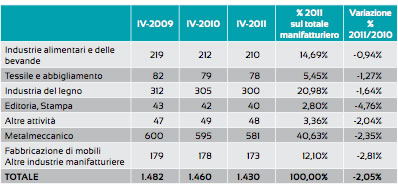

Concentrandoci sulle variazioni 2009/2010/2011 possiamo osservare che dal 2009 al 2011 la riduzione di imprese manifatturiere attive è stata di 52 imprese. Tra il 2010 e il 2011 tutti i settori registrano diminuzioni; si sono ridotte di quasi il 5% le imprese del settore editoria e stampa, del 2,8% le imprese di fabbricazione di mobili, del 2,3% le aziende metalmeccaniche.

Figura 9.1 – Il settore manifatturiero – Totali e variazioni 2011/2010 Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

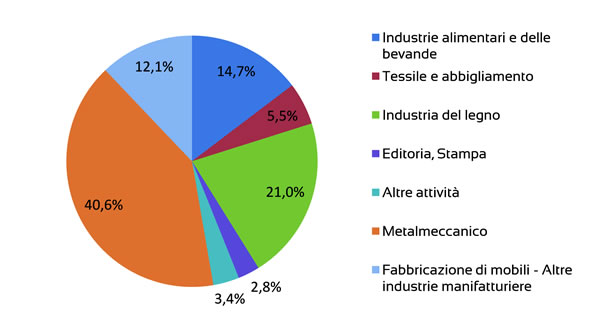

La figura 9.2 permette di apprezzare graficamente la ripartizione del settore manifatturiero dove si vede la preminenza del metalmeccanico (41% nel 2010, 40,6% nel 2011), seguita dall'industria del legno (21% nel 2010 e nel 2011), che insieme alla fabbricazione di mobili e altre imprese arriva al 33%, come nel 2010. Le industrie alimentari e delle bevande rappresentano ancora il 15% del totale e includono le imprese di trasformazione agroalimentare legata anche ai prodotti tipici del nostro territorio in un quadro sempre più integrato di valorizzazione agroalimentare e promozione turistica.

Figura 9.2 – Fotografia del settore manifatturiero nel 2011. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Il settore metalmeccanico

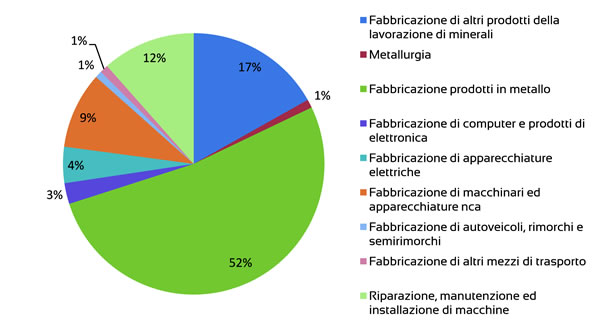

Il settore metalmeccanico è quello con quota maggiore all'interno del manifatturiero e a sua volta è scomponibile in vari sub-comparti, come già fatto in precedenti edizioni della presente relazione. Anche nel 2011 la conferma è della preminenza nella fabbricazione di manufatti e prodotti in metallo (oltre il 50%). All'interno di quest'ultimo circa il 35,3% delle imprese è attivo in fabbricazione di altri prodotti in metallo, il 24,1% in lavori di meccanica generale e il 22,4% in strutture metalliche e parti assemblate di strutture. Alla fabbricazione di manufatti e prodotti in metallo segue la fabbricazione di prodotti della lavorazione di minerali (17%). Importante anche il settore della fabbricazione di prodotti in metallo (12%) e di macchinari ed apparecchiature (9%).

Se invece consideriamo le unità locali del settore metalmeccanico, notiamo che delle 803 unità locali presenti in provincia 581 sono sedi principali di impresa, 141 sono unità locali di aziende con sede in provincia, 69 sono invece prime unità locali di aziende che hanno sede fuori provincia mentre le restanti 12 sono altre unità locali di aziende che hanno sede fuori provincia. Rispetto al 2010 si nota una diminuzione complessiva del numero di unità locali del 2,3%.

Come poi verrà evidenziato nel capitolo 14 sul commercio internazionale, il settore metalmeccanico rappresenta anche quello per cui la quota di export è maggiore: in provincia di Sondrio ben oltre il 90% dei prodotti esportati è afferente al settore del metalmeccanico.

Figura 9.3 – Fotografia del metalmeccanico nel 2010. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Il settore del legno

La filiera bosco-legno rappresenta un comparto molto importante per il nostro territorio e comprende silvicoltura, trasporto, prima trasformazione e commercializzazione del legno e prodotti secondari del bosco. L'attività di prima trasformazione del legno, infatti, è uno dei fiori all'occhiello della provincia di Sondrio con circa un settimo del totale nazionale prodotto, anche se gran parte della materia prima viene importata dall'estero ed in particolare dalla Svizzera, con cui storicamente ci sono rapporti molto stretti e consolidati, particolarmente in questo ambito.

Nell'anno è proseguita l'attività legata alla costituzione di un centro di eccellenza-polo formativo sul legno, con la collaborazione di istituzioni e operatori valtellinesi, che si collocherà a Poschiavo, ma con l'intenzione di essere Polo di riferimento per tutti i Grigioni e per la Valtellina con orientamento a formazione di eccellenza, realizzazione di progetti comuni, logica di rete e sfruttamento di tecnologie innovative nel settore. Tutto ciò è auspicato anche nello Statuto Comunitario all'insegna della sostenibilità. In questo senso, la Regione Valposchiavo e l'istituto superiore ibW, con sede a Coira, attivo nella formazione nei settori dell'economia, della tecnica, del legno e delle costruzioni da più di 20 anni è stato individuato quale partner ideale nell'elaborazione del progetto con un mandato di prestazione da parte della Regione Valposchiavo, in collaborazione anche con SCM Rimini, azienda leader mondiale nella produzione di macchinari tecnologicamente avanzati per la lavorazione del legno. Con inizio a settembre 2011, ibW ha proposto, presso la Scuola Professionale di Poschiavo, il primo corso formativo teorico – definito corso pilota – rivolto ai falegnami qualificati, della durata di 660 ore distribuite nell'arco di due anni. Gli iscritti sono 18, di cui la metà provenienti dalla nostra provincia.

Il progetto ha una valenza transfrontaliera e in quest'ottica tutti i moduli sono e saranno accessibili sia ai professionisti della Valposchiavo sia ai Valtellinesi. Importante è ottenere riconoscimento del Centro da parte della Regione Lombardia, che si auspica possa firmare un accordo di collaborazione con il Canton Grigioni a riguardo. A questo proposito possiamo rilevare che il 22 marzo 2012 a Coira è stata costituita la società che dovrà gestire il Centro di formazione bilingue con sede a Brusio per formare ingegneri del legno, figura che in Italia non esiste.

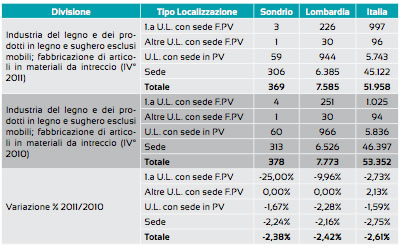

Figura 9.4 – Localizzazione delle imprese dell'industria del legno e variazione fra 2010 e 2011. Fonte: elaborazione CCIAA Sondrio su dati Stockview

Rispetto al 2010 possiamo osservare dalla tabella che si registra una situazione sostanzialmente allineata a livello di provincia di Sondrio, Lombardia e Italia, con una riduzione complessiva del 2,4% circa, solo lievemente più bassa del dato registrato a livello italiano.

Nel quadro dello stretto rapporto esistente con la Regione Valposchiavo con il Canton Grigioni in generale e dato il ruolo del settore del legno in provincia, la Camera di Commercio di Sondrio ha deciso di avviare una nuova proposta di formazione e business transfrontaliero, rivolto proprio alle aziende dei settori arredo e serramentistica, per il cosiddetto "Progetto Legno Svizzera", finanziato da Regione Lombardia. Si tratta di un progetto nato con l'obiettivo di rafforzare la presenza in territorio elvetico delle imprese artigiane manifatturiere della provincia di Sondrio del Settore Legno (che secondo i dati SMAIL al 2010 riguardavano 335 unità locali per circa un migliaio di addetti, circa l'88% del totale delle unità locali attive nel settore), con l'obiettivo di favorire la crescita di competenze specifiche e lo sviluppo di attività di rete e favorendo logiche di networking.

Si intende quindi rafforzare i rapporti incrementando la presenza in Svizzera di chi già vi opera e favorendo l'ingresso di chi non è ancora presente attraverso formazione e assistenza tecnica propedeutica all'accompagnamento sul mercato svizzero in una missione imprenditoriale specifica e in vista dell'accoglienza di buyers del settore da ricevere sul territorio locale[1].

Il settore estrattivo

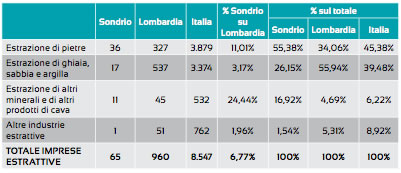

Il settore estrattivo/lapideo è un riconosciuto punto di forza della provincia con una forte presenza sui mercati internazionali, stimata mediamente intorno al 70% del fatturato complessivo del comparto. Lo scorso anno il settore rappresentava il 7% del totale regionale e la quota si mantiene costante (6,77%).

Nel settore estrattivo-lapideo la banca dati SMAIL a fine 2010 rileva 65 unità locali con addetti e circa 275 addetti (figura 9.5).

Figura 9.5 – Confronto Sondrio Lombardia Italia per le varie tipologie di imprese estrattive. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Rispetto al 2010 possiamo osservare dalla tabella che si registra una situazione sostanzialmente allineata a livello di provincia di Sondrio, Lombardia e Italia, con una riduzione complessiva del 2,4% circa, solo lievemente più bassa del dato registrato a livello italiano.

Nel quadro dello stretto rapporto esistente con la Regione Valposchiavo con il Canton Grigioni in generale e dato il ruolo del settore del legno in provincia, la Camera di Commercio di Sondrio ha deciso di avviare una nuova proposta di formazione e business transfrontaliero, rivolto proprio alle aziende dei settori arredo e serramentistica, per il cosiddetto "Progetto Legno Svizzera", finanziato da Regione Lombardia. Si tratta di un progetto nato con l'obiettivo di rafforzare la presenza in territorio elvetico delle imprese artigiane manifatturiere della provincia di Sondrio del Settore Legno (che secondo i dati SMAIL al 2010 riguardavano 335 unità locali per circa un migliaio di addetti, circa l'88% del totale delle unità locali attive nel settore), con l'obiettivo di favorire la crescita di competenze specifiche e lo sviluppo di attività di rete e favorendo logiche di networking.

Si intende quindi rafforzare i rapporti incrementando la presenza in Svizzera di chi già vi opera e favorendo l'ingresso di chi non è ancora presente attraverso formazione e assistenza tecnica propedeutica all'accompagnamento sul mercato svizzero in una missione imprenditoriale specifica e in vista dell'accoglienza di buyers del settore da ricevere sul territorio locale[1].

Localizzazione delle imprese e addetti

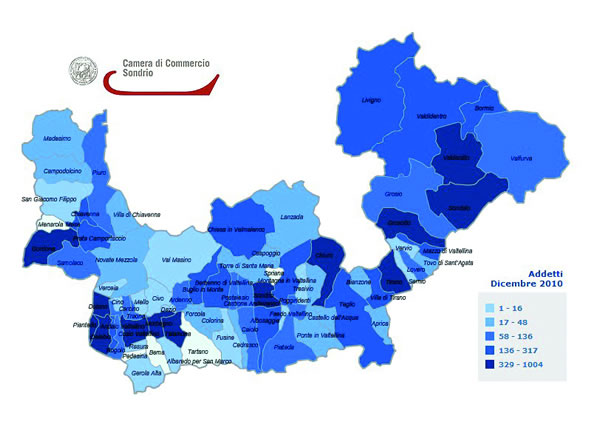

Come già effettuato lo scorso anno, attraverso la banca dati SMAIL è possibile avere informazioni rispetto all'occupazione e alla localizzazione di imprese e unità locali attive nei diversi settori. Per quanto riguarda il settore manifatturiero in provincia, la figura 9.6a permette di apprezzare le zone con la maggior concentrazione di addetti nel manifatturiero (dati 2010). Si registrano conferme rispetto alla situazione registrata nel 2009, con concentrazione nei mandamenti di Morbegno, in Valchiavenna (in particolare a Gordona), a Sondrio e, nel Tiranese, nei comuni di Teglio e Chiuro, data la presenza di significative aree industriali localizzate anche lungo la SS38.

Anche i comuni di Tirano, Grosotto, Sondalo e Valdisotto hanno grandi concentrazioni di addetti nel settore manifatturiero data la presenza di primarie realtà multinazionali con stabilimenti produttivi localizzati e/o acquisiti nel tempo presenti sul territorio.

Complessivamente, per il totale del settore manifatturiero, quindi, le unità locali con addetti a dicembre 2010 nel settore sono 1966, 5 in più che nel 2009 per un totale di addetti del manifatturiero che restano costanti: a dicembre 2009 erano 13.204 e a fine 2010 sono 13.210. Il totale complessivo degli addetti invece è 58.004, in riduzione rispetto al 2009 quando gli addetti erano 58.170. Il settore manifatturiero occupa complessivamente il 22,7% degli addetti che lavorano in provincia di Sondrio.

Figura 9.6a - Localizzazione manifatturiero. Concentrazione n° addetti – 2010. Fonte: SMAIL - CCIAA Sondrio

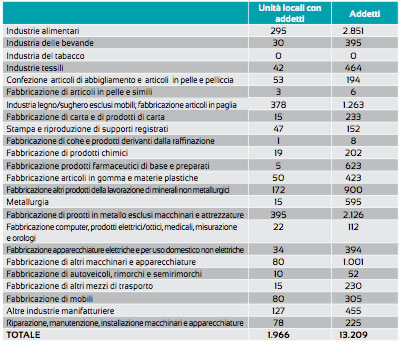

La figura 9.6b permette, invece, di avere un quadro di sintesi relativo al numero di unità locali con addetti e agli addetti per divisione di attività economica, con un grado di dettaglio maggiore rispetto a quanto offerto nella figura 9.2 anche se relativo non al 2011 ma al 2010. Metalmeccanico, legno e industrie di trasformazione alimentare sono le divisioni con il maggior numero di unità locali. La stessa situazione si rileva riguardo agli addetti con una maggior quota di addetti nel settore dell'industria di trasformazione alimentare, per cui la media di addetti per unità locale è superiore in questa divisione rispetto al metalmeccanico.

Figura 9.6b - Unità locali con addetti e addetti nel comparto manifatturiero - 2010. Fonte: elaborazione CCIAA Sondrio su banca dati Smail Sondrio

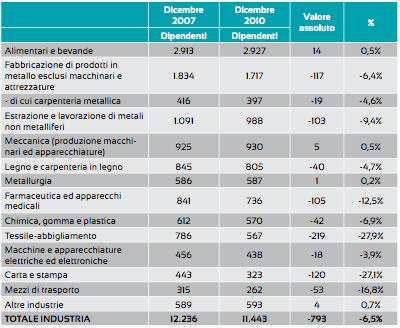

E' poi interessante osservare la variazione nel periodo 2007 - 2010 relativamente non al totale degli addetti (che comprende anche gli imprenditori) ma in particolare ai dipendenti (figura 9.6c).

Il settore del manifatturiero risente in modo significativo della crisi con una contrazione di dipendenti pari al 9,6%, equivalente a 1209 dipendenti in meno. Possiamo osservare che i settori che hanno registrato la maggiore contrazione sono stati il tessile e la carta (-27% circa), i trasporti (-16%) e il settore del medicale (-12,5%). Anche il metalmeccanico ha registrato una riduzione del 6% circa, comunque minore della media del comparto. Il settore del legno ha registrato invece una contrazione nei dipendenti del 4,7%.

Si evidenzia, quindi, come nel tempo la crisi abbia lasciato il segno anche nella provincia di Sondrio: nel 2009 questa aveva resistito alla crisi importando meno i segni dell'annus horribilis registrati altrove; nel 2010 invece il traino rappresentato dall'export aveva rallentato la ripresa per la nostra provincia meno aperta alle dinamiche internazionali e nel 2011 il quadro si conferma ancora delicato.

Figura 9.6c - I dipendenti nell'industria. Variazione 2007-2010. Fonte. Banca dati SMAIL Sondrio

L'industria manifatturiera

La quota delle imprese artigiane manifatturiere sul totale rimane costante rispetto al 2010 e al 2009 con circa il 77% del totale.

Infatti, il totale delle imprese manifatturiere attive è 1.430 – erano 1.460 nel 2010 - e di queste 1.102 sono artigiane – erano 1.137 nel 2010.

Se andiamo a considerare le imprese industriali manifatturiere la situazione è riportata nella figura seguente (figura 9.7). Possiamo osservare, in particolare, una riduzione notevole, -11% per il settore tessile e -9% per il settore editoria e stampa

Figura 9.7 - Ripartizione industrie manifatturiere non artigiane – 2011 - Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

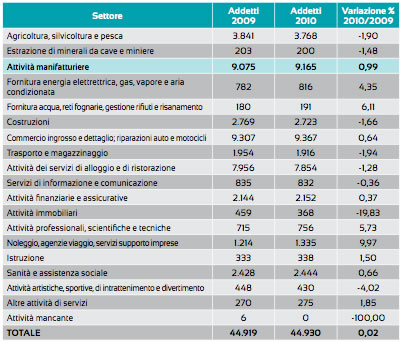

La banca dati SMAIL permette di osservare anche gli addetti per sezione di attività economica rilevando anche la variazione degli addetti di imprese industriali e la quota di addetti nel settore manifatturiero. Quest'ultima rimane costante nei due anni e aumenta di circa l'1% fra 2009 e 2010. Complessivamente la quota di addetti è di 58.000 unità circa per il totale delle imprese; per quelle non artigiane il dato è di circa 45.000 addetti.

Figura 9.8 - Addetti per sezione di attività economica. Imprese non artigiane. addetti 2009/ 2010 e variazione. Fonte: elaborazione CCIAA Sondrio su dati SMAIL

La variazione fra i due anni rileva un calo notevole per gli addetti del settore immobiliare, quasi del 20%, per un settore che ha risentito molto anche a livello nazionale e internazionale della difficile congiuntura e che sul territorio locale ha avuto una riduzione di circa 70 imprese attive soprattutto con riferimento ai giovani[2]. All'opposto le attività di noleggio, di agenzie di viaggio e anche i servizi di supporto alle imprese registrano un aumento di addetti quasi pari al 10%.

L'andamento dell'industria manifatturiera

Le rilevazioni e l'analisi di natura congiunturale, effettuate ogni trimestre da Regione Lombardia, dalle Camere di Commercio lombarde e da Confindustria Lombardia, offrono l'opportunità di monitorare l'andamento relativo all'industria manifatturiera. Le variabili di riferimento principali sono produzione industriale, ordini, fatturato, occupazione e tasso di utilizzo impianti.

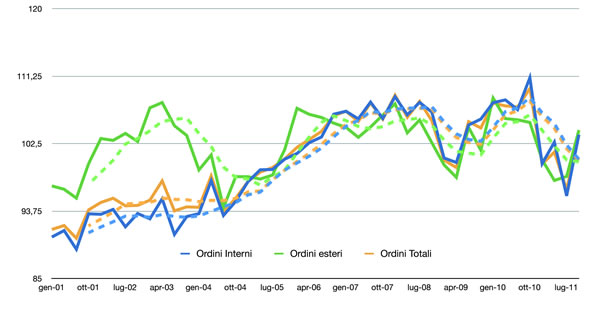

Figura 9.9 - Ordini interni/esteri e totali (numeri indice deflazionati e corretti per i giorni lavorativi) – Industria manifatturiera – 1998 - 2011. Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Se si osservano gli ordinativi (evidenziati nella figura 9.9 nel totale e nelle singole componenti interne ed estere) si nota che, dopo l'inversione di tendenza nella crescita degli ordinativi avvenuta a partire dal secondo trimestre 2008 e una certa ripresa degli ordinativi con segnali incoraggianti continuata nel 2010, si registra una nuova inversione di tendenza dalla fine del 2010 e per tutto il 2011. Le curve tratteggiate mostrano le linee di trend di ciascuna serie storica annullando la componente stagionale. Il trend di lungo periodo degli ordinativi registra un calo per ordini interni, esteri e totali, nonostante l'ultimo dato congiunturale in ripresa.

Come già rilevato, la dinamica di crescita degli ordinativi è stata più forte negli anni per gli ordinativi interni invece che per quelli esteri che si sono sempre collocati sotto la curva degli ordini interni. Soltanto l'ultimo dato congiunturale registrato a fine 2011 segna un valore più alto per gli ordini esteri che per gli ordini interni. Si evidenzia, così, il diverso peso degli ordinativi interni ed esteri sul totale degli ordinativi: la curva degli ordinativi totali ricalca quasi perfettamente la curva degli ordinativi interni a dimostrazione di un impatto ancora limitato degli ordinativi esteri sul totale degli ordini. Si tratta chiaramente qui di un dato aggregato, per cui la presenza sui mercati internazionali varia al variare del settore e diverse sono le strategie di presenza e penetrazione nei mercati internazionali. Dai dati dell'indagine campionaria effettuata nell'analisi congiunturale risulta che il peso degli ordinativi esteri sul totale è aumentato rispetto al 2010 passando da un range compreso fra 10 e 18% ad uno compreso fra 13% e 20% a conferma di un trend in crescita.

Come abbiamo visto anche nel capitolo 2, in un contesto di incertezza e di difficoltà di consolidamento della domanda interna, è il mercato internazionale a fare da traino e le iniziative, di sistema, che mirino a favorire una maggiore articolazione delle attività internazionali delle imprese, rappresentano obiettivi importanti da perseguire, per rendersi meno dipendenti dalle dinamiche del mercato interno. Importanti sono quindi tutte quelle iniziative che vanno ad offrire supporto e servizi alle piccole e piccolissime imprese che da sole hanno difficoltà nell'approcciare e nell'essere presenti sui mercati internazionali. I servizi possono andare dalla formazione all'analisi di mercato, all'assistenza tecnica personalizzata, al supporto nella partecipazione a fiere e missioni e nell'identificazione di potenziali partners commerciali ed eventualmente anche di ricerca per quelle imprese che possono svolgere ruoli attivi in ricerca condivisa oppure come end-user e tester di ricerche portate avanti da centri di ricerca o grandi imprese di cui poter beneficiare nel network condividendo costi e riducendo i rischi connessi.

E' su questa linea che si muove la Camera di Commercio di Sondrio, con obiettivi di consolidamento e di stabilizzazione di quanto già fatto sul fronte dell'internazionalizzazione per le imprese, attraverso il percorso originale nato nel 2010 e sviluppatosi per tutto il 2011 del "Club degli Esportatori". Tale progetto ha coinvolto circa una quarantina di imprese, inclusi export leader, che hanno seguito un percorso di formazione "team building" condiviso e partecipato insieme a fiere e missioni, con risultati significativi sul fronte dell'aggregazione, fra cui ricordiamo la costituzione di una rete di imprese formalizzata nel settore agroalimentare. Il progetto è nato proprio con l'obiettivo di costruire un percorso condiviso attraverso il quale costruire una rete di relazioni che aiuti le imprese già operanti sui mercati esteri a consolidare la loro posizione e sostenga e accompagni quelle che non hanno ancora varcato i confini nazionali. Ora l'obiettivo è quello di stabilizzare quanto fatto, evitando di costituire un club chiuso e permettendo l'adesione anche a chi non abbia ancora mosso i primi passi sui mercati internazionali, fidelizzando chi vi ha partecipato ma aprendosi anche ad altri, nuovi partners per arricchire la rete e aumentare la massa critica, nell'interesse di tutti[3].

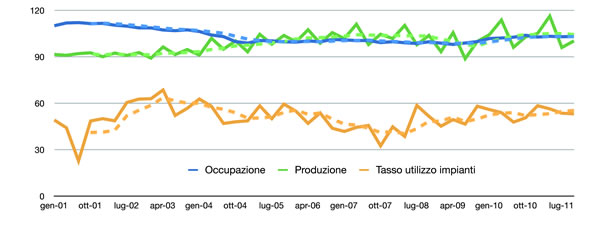

Come noto, la dinamica degli ordinativi può essere considerata anticipatrice della dinamica di produzione e fatturato, e possiamo nelle figure seguenti osservarne l'andamento. Nello specifico la figura 9.10 mostra le serie storiche relative a occupazione, produzione industriale e tasso utilizzo impianti e i relativi trend, che annullando la componente stagionale permettono di avere un'idea più precisa della tendenza di lungo periodo.

Figura 9.10 - Valori indice di: occupazione (dato destagionalizzato), produzione industriale (corretta per i giorni lavorativi); 1998/2011; tasso utilizzo impianti 2001/2011 – Industria manifatturiera – Sondrio.

Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

E' possibile evidenziare i seguenti elementi:

- la produzione industriale mostra un andamento con forti stagionalità; il trend dell'indice di produzione industriale, dopo il rallentamento del 2008-2009, sembra mantenere a livello di trend un andamento di leggera ripresa;

- l'occupazione è rimasta sostanzialmente stabile dal 2004 in avanti e il trend di lungo periodo resta ancora in leggera crescita;

- il tasso di utilizzo degli impianti nel tempo ha registrato andamenti altalenanti; dal 2008 ha segnato trend in ripresa sia pur con dei momenti di rallentamento.

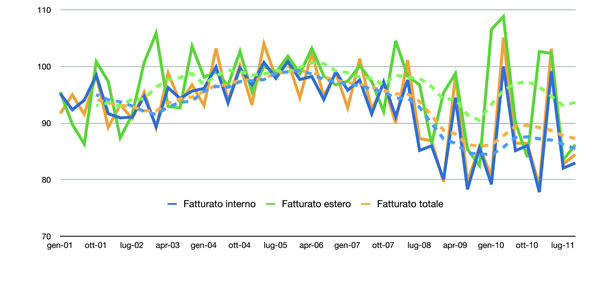

Se ci spostiamo ad osservare le serie storiche relative al fatturato, è evidente come anch'esse abbiano stagionalità che si manifestano con picchi positivi e negativi molto accentuati, ad intervalli ricorrenti.

Figura 9.11 - Fatturato totale (indice deflazionato e corretto per i giorni lavorativi), fatturato interno ed estero (indice deflazionato e corretto per i giorni lavorativi) – Industria manifatturiera. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

La figura 9.11 permette di apprezzare l'andamento delle serie storiche relative all'indice del fatturato totale dell'industria manifatturiera e delle sue componenti interna ed estera. I valori trimestrali registrati nell'ultima rilevazione congiunturale danno dati in ripresa per le tre componenti dopo un calo significativo registrato nel terzo trimestre 2011. Nell'ultimo periodo disponibile, segnano aumenti il fatturato totale, la sua componente interna e soprattutto il fatturato estero.

Le linee tratteggiate segnano gli andamenti di lungo periodo: la curva tratteggiata in giallo è relativa al fatturato totale che mostra una ripresa da fine 2009 a metà del 2010 con un calo da inizi 2011 e verso fine anno un rallentamento. La linea tratteggiata blu rappresenta il trend del fatturato interno. E' interessante notare come dall'inizio della crisi in avanti di fatto le curve relative al fatturato totale ed interno non siano più coincidenti; quando lo erano ciò stava a significare il peso quasi inesistente del fatturato estero sul totale. Dal 2008 invece il fatturato estero comincia ad avere un impatto maggiore sul fatturato totale come dimostra il fatto di avere appunto due curve di trend parallele ma distinte.

Si rileva, inoltre, che la linea di trend del fatturato, interno ed estero, evidenzia due cali con una ripresa nel mezzo, quasi ricalcando l'andamento della cosiddetta double dip recession che gli analisti hanno utilizzato a livello internazionale come spiegazione della congiuntura internazionale. Possiamo rilevare che in provincia il primo rallentamento nel trend si registra a partire dalla seconda metà del 2009 (infatti nel 2009 la provincia di Sondrio aveva "tenuto" rispetto agli effetti della crisi percepiti altrove) per poi segnare una ripresa nel 2010 e fino agli inizi del 2011. Il trend di crescita del fatturato estero è sempre maggiore o uguale a quello del fatturato interno, con una ripresa più accentuata a fine 2011: in questo senso è possibile ribadire l'importanza di iniziative che permettano di diversificare i mercati, aumentare la presenza sui mercati esteri, con un più ampio portafoglio ordini e successivamente con una quota maggiore - e quindi un più forte impatto - del fatturato estero. Come già evidenziato, particolarmente in momenti di crisi, la presenza sui mercati esteri rende sicuramente più aperti alle dinamiche internazionali, rendendosi più vulnerabili ad eventuali andamenti critici ma permettendo una maggiore ricettività quando la domanda interna non si consolida e l'estero è sempre più prioritario perché rappresenta il volano della ripresa.

E' altrettanto chiaro, però, che le imprese locali, per la maggior parte piccole, poco patrimonializzate e poco strutturate, non hanno molto spesso la capacità e le risorse per muoversi da sole su mercati internazionali. Ecco allora la criticità di offrire servizi mirati, cuciti su misura rispetto alle esigenze e alle specificità delle imprese, con flessibilità e secondo un orientamento volto a favorire sviluppo, conoscenza, collaborazione e operatività in rete. Fra i servizi alle imprese strategici in un'ottica di crescita e consolidamento sul piano internazionale, come evidenziato già sopra, rientrano i servizi di sviluppo del business, di riorientamento e aggiornamento del modello di business, che va verificato continuamente in un mondo che cambia così in fretta. Servono anche servizi di supporto al management, alla gestione e creazione d'impresa, oltre ai servizi di individuazione dei partners commerciali o di ricerca più adatti con cui collaborare, e, sempre, servizi di supporto finanziario e di tutela della proprietà intellettuale.

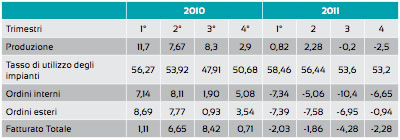

La figura 9.12 offre un quadro riassuntivo dei dati relativi ai trimestri 2010 e 2011 per l'industria nelle variazioni tendenziali. E' necessario osservare come, a fine anno, i dati abbiano per la maggior parte segno negativo, in linea con quanto avvenuto anche a livello regionale[4], comunque in rallentamento rispetto a quanto registrato nel trimestre precedente.

Figura 9.12 - Sintesi dei risultati relativi ai trimestri 2010 e 2011 (dati corretti per i giorni lavorativi). Variazioni tendenziali industria. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Il confronto con la Lombardia

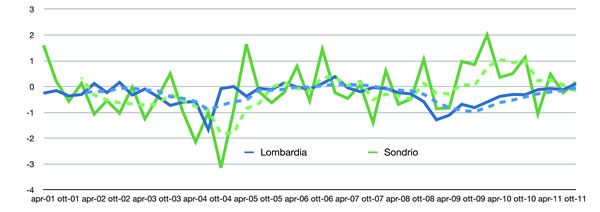

Figura 9.13 – Occupazione – variazione congiunturale destagionalizzata anni 2001-2011 - Confronto Lombardia – Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

La figura 9.13 permette di osservare l'andamento dell'occupazione - nelle variazioni congiunturali - in provincia di Sondrio ed in Lombardia. Possiamo notare che in provincia di Sondrio la volatilità è maggiore rispetto a quella dell'intera Lombardia, e questo è evidenziato dai picchi di variazione positiva e negativa registrati anche negli ultimi periodi. Se osserviamo la linea tratteggiata che identifica il trend di lungo periodo, possiamo rilevare che a fine 2011 i trend in provincia e a livello lombardo diventano coincidenti, perché in Lombardia l'andamento è stato crescente, mentre a Sondrio ha segnato trend in calo da fine del 2010. Osservando infatti l'andamento dell'ultimo anno si registrano dati anche sotto lo zero, ma in crescita, per la Lombardia, e, invece, altalenanti fra picchi positivi e negativi, per Sondrio (più precisamente dal luglio 2009).

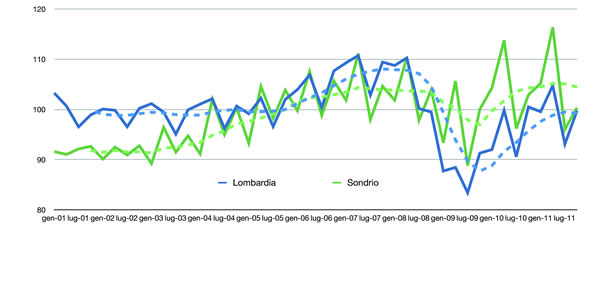

Figura 9.14 – Produzione industriale – corretta per i giorni lavorativi - anni 1998-2010 - Confronto Lombardia – Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

La figura 9.14 mostra l'andamento della produzione industriale in Lombardia e a Sondrio a partire dal 2001 in avanti. Le linee tratteggiate mostrano il trend di lungo periodo che permette di eliminare le componenti stagionali. E' possibile rilevare che, con la crisi, il trend di produzione a Sondrio si è collocato sopra a quello lombardo, registrando, quindi, una tenuta migliore di quello regionale. Sia a livello lombardo, sia a Sondrio, sul lungo periodo, la produzione ha avviato una ripresa dalla fine del 2010, con un rallentamento registrato però a fine 2011. La ripresa si mostra a livello di trend più netta in regione che non in provincia di Sondrio.

Dal punto di vista congiunturale relativamente ai dati puntuali registrati, è possibile notare come a Sondrio si registrino picchi positivi molto più alti rispetto a quanto avviene in Lombardia. Simmetricamente anche i picchi negativi sono più negativi sul dato lombardo che per quello di Sondrio.

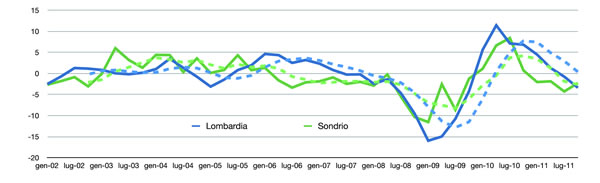

Figura 9.15 – Fatturato totale – variazione tendenziale deflazionata e corretta per i giorni lavorativi - anni 2002-2011- Confronto Lombardia – Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

La figura 9.15 mostra che anche per quanto riguarda il fatturato totale la nostra provincia ha tenuto meglio del contesto lombardo. Infatti, non ha raggiunto picchi di variazione tendenziale negativi come quelli raggiunti a livello regionale. E' opportuno notare, del resto, che il dato provinciale non ha, però, nemmeno registrato picchi positivi tanto elevati quanto quelli registrati a livello regionale nella ripresa avviatasi nel 2010. Nell'ultimo anno la variazione del fatturato lombardo e quella del fatturato della provincia di Sondrio hanno segnato andamento simile con dati puntuali a volte coincidenti. A livello di trend la variazione del fatturato regionale si colloca sopra quello locale a dimostrazione del fatto che il sistema regionale è più esposto alle dinamiche esterne e quindi risente più in fretta di eventuali venti di crisi, ma altrettanto, può agganciare più in fretta i momenti di ripresa.

Riferimenti nello Statuto Comunitario e confronti con le province alpine

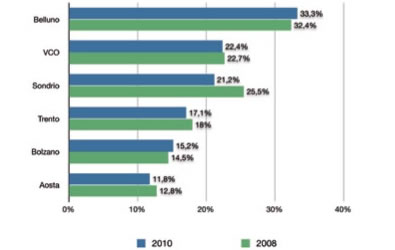

Auspicando uno sviluppo sostenibile, lo Statuto Comunitario riconosce la specificità di tutte le vocazioni produttive della provincia alpina di Sondrio. Come abbiamo già visto, nei territori alpini oggetto di attività congiunte e di confronto, sono presenti e concentrate attività economiche molteplici e di diversa natura. L'industria manifatturiera ricopre un peso importante in tutte le province alpine con quote pari a circa il 10% delle imprese attive. In particolare, a Belluno e nel Verbano-Cusio-Ossola, sono presenti le concentrazioni maggiori con percentuali che superano il 12% (nello specifico 12,7% e 12,4% rispettivamente). Il peso delle imprese dell'industria manifatturiera all'interno di queste due province si riflette anche nei dati riguardanti la quota dell'industria sul totale del valore aggiunto. Infatti, come si può notare dalla figura 9a, anche se a prezzi correnti e non costanti, nel 2010 a Belluno il valore aggiunto per questo settore è pari al 33,3% del totale. Subito dopo troviamo Verbano-Cusio-Ossola con il 22,4% del totale, Sondrio con il 21,2%, Trento con il 17,1% Bolzano con il 15,2% infine Aosta con l'11,8%.

La figura mette in luce le variazioni rispetto al 2008. Solo due province registrano un aumento della quota di valore aggiunto dell'industria in senso stretto. Infatti, Belluno e Bolzano, pur essendo la rilevazione 2010 relativa ad un periodo di difficile congiuntura economica, si registrano aumenti di circa un punto percentuale ciascuno. Invece tutte le altre province registrano diminuzioni nella quota dell'industria sul valore aggiunto totale. Sondrio perde circa quattro punti percentuali rispetto al 2008 e viene superata da Verbano-Cusio-Ossola. Osservando le caratteristiche del settore manifatturiero si rileva che i due settori con la maggior concentrazione di imprese in tutti i territori alpini sono il Metalmeccanico da un lato e l'Industria del legno dall'altro.

Figura 9.a – Valore aggiunto a prezzi correnti per l'industria in senso stretto. Anno 2010-2008. % sul totale. Fonte: Istituto Guglielmo Tagliacarne